한국신용평가는 20일 홈플러스의 단기 신용등급을 ‘A2+’에서 ‘A2’로 변경했다.

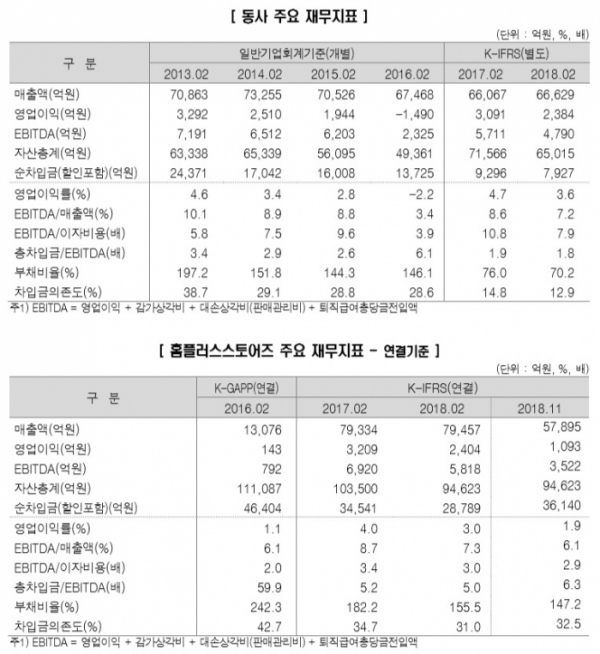

한신평에 따르면 홈플러스는 가격경쟁 심화에 따른 매출총이익률 하락과 인건비 및 임차료 등 비용부담 상승으로 수익창출력이 큰 폭으로 저하됐다. 별도기준 상각전영업이익(EBITDA) 창출규모는 2011/12년 7786억 원에서 2018/19년 3분기 누계 2915억 원으로 급감했다.

비우호적 영업여건을 고려할 때 단기간 내 실적회복은 어려울 전망이다. 주력부문인 대형마트 사업은 생필품 등 저관여 품목 위주의 상품구성과 상대적으로 낮은 오프라인 업태 고유 매력도로 인해 타 오프라인 업태 대비 온라인 침투율이 높게 나타나고 있다.

이는 온라인 시장으로의 수요 이탈뿐만 아니라 전·후방 교섭력 약화에 따른 유통마진 하락으로 이어지고 있으며, 향후에도 이러한 추이가 지속될 것으로 예상된다. 최저임금 인상, 온라인 광고비 증가, 카드수수료율 인상 가능성 등의 비용증가 요인들도 상존하고 있어 향후 수익성 개선이 쉽지 않을 전망이다.

회사는 세일앤리스백(Sales&LeaseBack), 자산매각을 통한 차입규모 감축에도 수익창출력 저하로 계열전반의 재무커버리지 지표가 저하되고 있다. 대규모 리츠 상장 계획 무산으로 재무적 가변성이 확대됐다.

2015년 10월 MBK파트너스가 홈플러스 계열 지분 100%를 인수, 홈플러스 계열이 직접적인 상환부담을 갖는 차입매수(LBO) 성격의 인수금융을 조달하면서 계열 전반의 재무부담이 확대됐다.

한신평은 “홈플러스가 배당 및 대여금을 통해 홈플러스스토어즈의 인수금융 조기상환 재원을 지원하고 있다”며 “향후에도 이러한 계열 내 현금흐름 패턴이 지속될 것”이라고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)