한국신용평가가 아시아나항공의 외부감사인 ‘한정’ 감사의견 표명과 관련해 회사의 장·단기 신용등급 하향 검토에 들어갔다.

한신평은 22일 수시평가를 통해 아시아나항공의 무보증사채, 기업어음, 전자단기사채 신용등급을 각각 BBB-, A3-, A3-로 유지하고 하향검토(Watchlist) 대상으로 등록했다.

한신평은 “이날 공시한 2018년 결산 감사보고서에 대한 외부감사인의 감사의견이 한정으로 표명되면서 회계정보에 대한 신뢰성이 저하됐다”고 사유를 밝혔다.

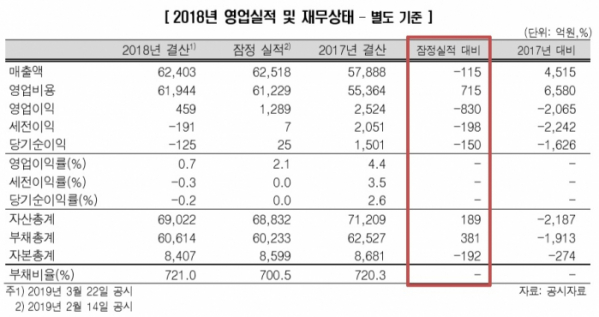

한신평에 따르면 결산 재무제표 상의 영업실적 및 재무상태가 동사에서 발표한 2018년 잠정실적 대비 큰 폭으로 저하됐다. 이는 외부감사인의 한정의견 표명과 더불어 동사 회계정보의 신뢰성에 상당한 의문을 제기하게 하는 요인이란 설명이다.

큰 폭의 순차입금 감축에도 여전히 재무부담이 높은 가운데, 회계정보의 신뢰성 저하로 자본시장 접근성이 저하돼 유동성 위험이 재차 부각될 가능성을 배제할 수 없다고 한신평은 판단했다.

2017년 말 단기차입금 잔액은 2조 원에 이르며 유동성 우려가 제기된 바 있다. 2018년 중 CJ대한통운 지분 매각(1566억 원), 금호사옥 매각(2444억 원), 항공기 선급금 반환(약 3000억 원) 등을 통해 차입금을 전기말 대비 약 9000억 원 감축했다.

차입금의 절대 규모는 감소했지만, 질적인 구성 측면에서는 원리금 분할상환 부담이 발생하는 금융리스 차입금과 주요 노선의 현금흐름이 담보로 제공되는 유동화차입금의 비중이 여전히 높다는 게 한신평 분석이다. 만기구조가 소폭 개선됐지만, 단기성차입금이 약 1조2000억 원으로 단기상환부담은 여전히 높은 수준이다.

유동화차입금에 대한 레이팅 트리거(Rating Trigger, 신용등급이 낮아짐에 따라 발생하는 연쇄효과)의 존재 역시 유동성 관리 측면의 잠재적 부담요인이다. 무보증사채 신용등급이 BB+ 이하로 하락할 경우 신탁 조기지급 사유가 발생한다.

한신평은 이러한 상황에서 회계정보에 대한 신뢰성 저하는 자본시장 접근성 저하로 이어져 유동성 위험이 확대될 가능성 역시 배제할 수 없다고 설명했다. 한신평은 유동성 위험 확대 수준과 동사의 유동성 대응 능력을 최우선 순위로 모니터링할 예정이다.

재감사를 통해 확정되는 영업 및 재무실적의 기존 수치대비 변동폭과 그 원인을 파악해 동사 사업지위, 수익 및 이익창출력, 재무안정성 등을 전면 재검토하고 이를 신용등급에 반영할 계획이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)