1차금속·차·운수창고·도소매 중심 상승..향후 전망은 횡보

기업심리가 개선된 것으로 나타났다. 다만 봄을 맞아 본격적인 경영에 돌입하면서 오르는 계절적요인 수준의 상승세에 그쳐 본격적인 회복으로 이어졌다고 평가하기는 이른 것으로 보인다. 실제 향후 전망은 횡보하는 모습을 보였다. 업종별로는 1차금속과 자동차, 운수창고, 도소매 등을 중심으로 올랐다.

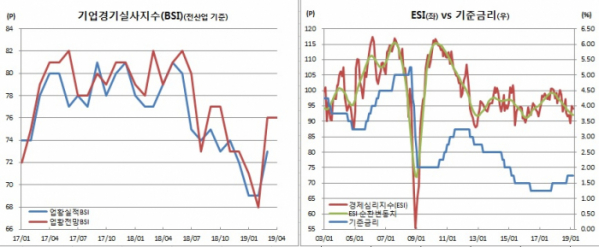

반면 기업과 소비자들의 종합 심리를 가늠할 수 있는 경제심리지수는 되레 하락했다. 계절적요인 등을 제거한 경제심리순환변동치는 2년10개월만에 최저치를 경신했다.

BSI란 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사한 것으로 각 업체의 응답을 지수화한 것이다. 100을 기준으로 이보다 높으면 긍정응답 업체수가 부정응답 업체수보다 많음을 뜻한다. 반면 낮으면 그 반대 의미다. 다만 부정적 답변이 많은 우리 기업 특성상 장기평균치 80수준을 암묵적 기준치로 보고 있다.

업종별로는 신규 스마트폰 판매 호조에 전자영상통신이 3포인트 오른 75를, 현대자동차가 펠리세이드와 쏘나타를 새로 출시한데 따른 신차효과에 자동차가 6포인트 상승한 73을 기록했다. 원자재가격이 올라 제품가격이 상승한 1차금속도 7포인트 올라 73을 나타냈다. 중국 춘절과 국내 설 연휴가 끝나면서 영업일수가 늘었고, 봄철 상춘객이 증가함에 따라 운수창고는 13포인트 급등한 86를 보였다. 도소매 또한 스마트폰 판매 증가와 중국 관광객(유커) 증가에 따른 면세점 매출 증가로 4포인트 상승한 72를 기록했다.

반면 기타기계는 반도체·디스플레이 투자 부진에 5포인트 내린 66을, 정부의 대출규제 정책 등에 따른 분양시장 부진에 건설업은 5포인트 하락한 63을 보였다.

향후 전망을 가늠할 수 있는 업황전망 BSI는 제조업의 경우 전월과 같은 76을 기록했다. 비제조업의 경우는 1포인트 오른 76를 보였다. 이에 따라 전산업 전망은 보합인 76을 나타냈다. 제조업과 전산업 전망은 직전달에 각각 11포인트와 8포인트 올랐었다. 이는 각각 2009년 9월(각각 11포인트, 8포인트 상승) 이후 9년6개월만에 최대폭으로 오른 것이었다.

업종별로는 국제유가 상승과 미국 정유업체 정기 보수에 석유가 14포인트 오른 78을, 봄철 시멘트·레미콘 출하량 증가가 예상되는 비금속광물도 14포인트 올라 72를, 운수창고가 10포인트 올라 88을 보였다. 정보통신도 신작 게임 출시 기대감과 야구 개막 등 봄철 스포츠 중계 증가 전망에 4포인트 상승한 79를 기록했다.

반면 화학은 국제유가 상승에 따른 스프레드 축소 우려로 11포인트 추락한 81을, 디젤 수입차 인증 지연에 따른 판매 감소 우려에 도소매도 3포인트 내린 74를 나타냈다.

이성호 한은 기업통계팀장은 “봄이라는 계절적요인에 따른 오름세 정도를 보였다”고 설명했다.

경영애로사항으로는 제조업과 비제조업 모두 내수부진(각각 23.8%, 20.5% 비중)을 최우선순위로 꼽았다. 제조업에서는 자금부족(+1.0%포인트)이, 비제조업에서는 내수부진(+2.8%포인트)이 가장 큰 폭으로 늘었다.

BSI와 소비자동향지수(CSI)를 합성한 경제심리지수(ESI)는 94.2로 전월대비 0.9포인트 내렸다. BSI와 CSI가 전반적으로 상승했지만 ESI의 주요항목인 수출 및 가동률, 자금사정전망 등에서 모두 내림세를 보였기 때문이다.

ESI에서 계절 및 불규칙 변동을 제거한 ESI 순환변동치도 0.3포인트 떨어진 92.1를 기록했다. 이는 2017년 11월 이후 1년4개월연속 내림세를 보인 것이며, 2016년 5월(91.9) 이후 2년10개월만에 최저치다.

한편 이번 조사는 전국 3696개 법인기업을 대상으로 했으며, 응답업체는 3143개 업체였다. 조사기간은 13일부터 20일까지였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)