(자료제공=대신증권)

대신증권은 LG이노텍이 3분기와 4분기에 실적 개선과 추가 이익 상향이 일어날 것임을 전망하며 목표주가를 기존 11만5000원에서 15만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

28일 대신증권은 LG이노텍이 1분기 매출 1조6500억 원, 영업적자 205억 원을 거둘 것으로 전망했다.

박강호 대신증권 연구원은 “지난해 투자가 고정비 증가 부담으로 반영됐다”며 “상반기 영업적자는 종전 추정치 대비 감소이며 3분기와 4분기에 명확한 실적 개선과 추가 이익 상향이 예상된다”고 말했다.

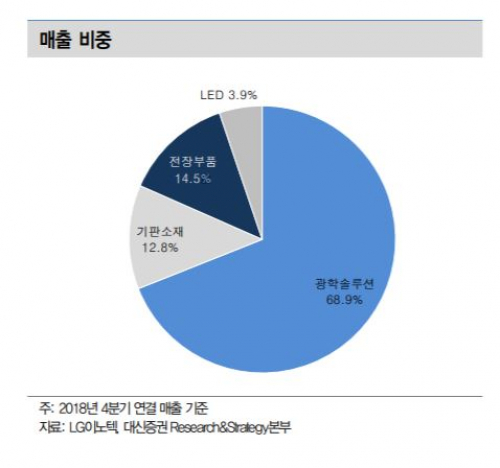

박 연구원은 “3분기 트리플 카메라 공급과 전략거래선내 점유율 증가를 반영하면 광학솔루션의 매출은 전년 대비 7.9% 상승할 것이고 하반기 영업이익은 전년대비 30% 늘어난 3033억 원을 기록할 것”이라고 분석했다.

또한 박 연구원은 “LED와 기판의 질적인 변화도 예상된다”며 “LED는 UV 및 전장향으로 매출이 확대될 것이며 기판은 반도체 기판으로 전환 노력이 장기적 관점에서 수익성이 개선될 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)