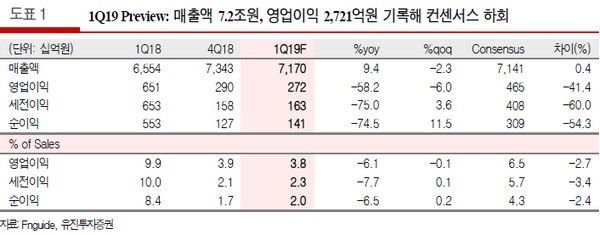

유진투자증권 황성현 연구원은 “LG화학의 1분기 매출은 7.2조 원, 영업이익은 2721억 원, 순이익은 1412억 원으로 전망한다”며 “기초소재는 4분기에 발생한 부정적 래깅효과가 사라졌지만 1분기 정기보수 영향으로 부진한 실적을 이어갈 것이라 판단한다”고 말했다. 그러면서 “중국의 세금감면, 통화정책에 따른 화학 수요 개선이 기대되지만 지표로 확인되기까지 시간이 필요하다”고 판단했다.

황 연구원은 “전지사업부는 전 분기 소형전지 사업부의 특허소송 관련 일회성 이익반영 효과가 사라지고 국내 ESS 화재 일회성 비용이 반영되며 적자전환이 예상된다”며 “5월에 발표 예정인 ESS 화재 진상조사 보도가 있을 때까지 불확실성이 지속할 것이라 보이고, 정부의 제재에 따른 고객사들의 ESS 출력조정 시 보상을 위한 추가 비용이 계속 발생할 가능성이 있다”고 진단했다.

그는 “그러나 여전히 전기자동차용 배터리산업의 성장성은 긍정적으로 보고 있다”며 “매년 빠르게 늘어나는 수주잔고를 높게 평가하고 있고, 올해에도 40GWh의 신규 수주를 예상하고 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)