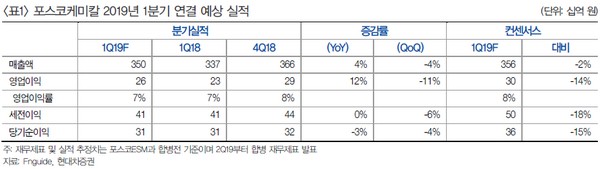

현대차증권 박현욱 연구원은 “포스코케미칼의 1분기 연결 매출은 3503억 원, 영업이익 258억 원, 세전이익 411억 원으로 영업이익은 전년동기대비 12%, 전분기대비 -11%가 예상된다”며 “국내 ESS 화재가 생산중단으로 이어져 2차전지업체뿐만 아니라 소재 업체들의 실적 부진이 예상되는 가운데 화재 원인 규명은 5월 이후에나 가능할 것”이라고 내다봤다.

박 연구원은 “다만 회사의 실질적 피해는 극히 제한적으로 판단되는데 양극재의 ESS향 매출은 없고 음극재는 일부가 있으나 소형전지로 전용할 수 있기 때문”이라며 “양극재와 음극재의 성장성은 여전히 유효하며 ESS 화재 사태가 진정되거나 전극봉 가격 반등하면 향후 주가 상승 모멘텀 강화될 것”이라고 내다봤다.

그는 “중국의 전기차 보조금 축소는 한국 업체들에는 기회라고 보는 시각이 대부분이나 중국 전기차 수요 증가가 둔화할 수 있다는 우려도 상존해 투자심리에 영향을 주고 있다”며 “중기적으로 중국은 상대적 친환경 설비인 전기로의 비중을 늘릴 것(전극봉 수요증가)으로 예상되고, 코스피 이전 상장도 수급 측면에서 긍정적”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)