미국채 약세+레벨·입찰부담+중국지표 호조..여전히 인하반영중, 외인 주목속 변동성장세

채권시장은 이틀째 조정을 보였다. 이주열 한국은행 총재가 연임 1주년을 맞아 가진 출입기자단 오찬간담회에서 “금리인하를 검토해야할 상황은 아니다. 금리역전은 과도하다”고 언급한 것이 영향을 줬다.

그렇잖아도 주말사이 미국채 금리가 상승한데다 레벨 및 입찰 부담감도 컸다. 미중간 무역협상에 대한 기대감이 확산하는 와중에 중국 지표가 호조를 보여 약세흐름을 보이던 터였다. 중국 3월 차이신 제조업 구매 관리자지수(PMI)는 50.8을 기록해 넉 달 만에 확장세를 기록했다. 반면 지난해보다 8.2% 감소한 3월 수출은 그나마 장을 지지하는 요인이 됐다.

채권시장 참여자들은 이 총재의 이번 언급은 박승 전 한은 총재의 “철없는 채권시장”을 연상시키기에 충분했다고 평가했다. 다만 정말 시장이 과한지는 좀 더 지켜볼 필요가 있다고 봤다.

시장금리는 여전히 금리인하를 반영하고 있는 수준이다. 최근 강세장을 견인했던 외국인 매수세와 금리인하 심리가 얼마나 후퇴할지가 관건이라고 예측했다. 당분간 롱(매수)과 숏(매도) 모두 불편함을 느끼면서 변동성장세를 이어갈 것으로 봤다.

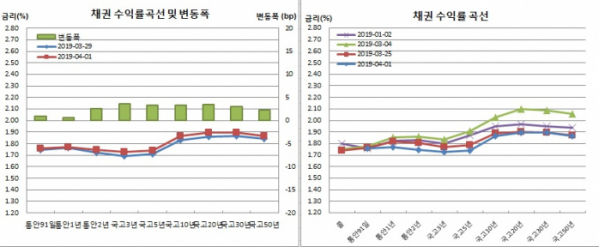

국고3년물 및 국고5년물과 기준금리(1.75%)간 금리차는 각각 마이너스(-)2.4bp와 -0.8bp를 기록했다. 각각 4거래일연속 역전상황을 유지하고 있는 중이다. 10-3년간 스프레드는 0.3bp 좁혀진 14.0bp를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.2bp 상승한 110.9bp를 나타냈다.

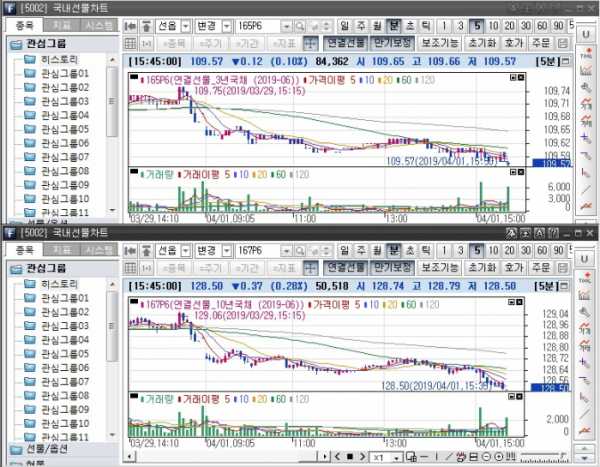

원월물인 9월만기 3년 국채선물은 23틱 상승한 110.00을 나타냈다. 미결제는 59계약을, 거래량은 28계약을 보였다. 근월물과 원월물 합산 회전율은 0.23회였다.

매매주체별로는 금융투자가 3271계약을 순매도했다. 반면 외국인은 1794계약 순매수해 6거래일째 매수세를 이어갔다. 이는 1월24일부터 31일까지 6거래일연속 순매수 이후 2개월만에 최장 순매수 기록이다. 외인의 3선 누적순매수 포지션 추정치는 20만6252계약으로 2월12일 20만7473계약 이후 한달20일만에 최대치를 경신했다. 은행도 1766계약 순매수해 사흘만에 매수세로 돌아섰다.

6월만기 10년 국채선물은 지난주말보다 37틱 내린 128.50에 거래를 마쳤다. 역시 마감가가 장중 최저가로 장중 최고가는 128.79였다. 장중변동폭은 29틱을 기록했다. 미결제는 232계약 줄어든 12만8696계약을, 거래량은 4만7918계약 감소한 5만518계약을 보였다.

원월물인 9월만기 10년 국채선물은 22틱 떨어진 128.65였다. 미결제는 18계약을, 거래량은 15계약을 나타냈다. 근월물과 원월물 합산 회전율은 0.39회였다.

매매주체별로는 금융투자가 726계약을, 투신이 475계약을 각각 순매도했다. 반면 은행은 322계약 순매수해 사흘째 매수세를 보였다. 외국인은 287계약을, 연기금등은 264계약을 각각 순매수했다.

현선물 이론가는 3선의 경우 파를, 10선의 경우 고평 3틱을 각각 기록했다.

이들은 또 “외인 매수세나 금리인하에 대한 기대감이 얼마나 수그러들 것이냐가 관건이다. 또 한은의 성장률 조정이 시장 이슈가 될 것으로 보인다. 추가 조정이 없을 경우 조기에 금리인하 기대감이 퇴색할 개연성이 있어 보인다”면서도 “장이 등락하면서 좀 밀릴수 있겠지만 금리가 급등할 분위기는 아니다”라고 예측했다.

자산운용사의 한 채권딜러는 “대외금리 약세와 레벨부담, 중국지표 호조, 미중 무역협상 기대, 이주열 총재 코멘트가 맞물리면서 개장후 지속적으로 밀리기만 한 장이었다”며 “장초반 외국인이 선물을 매수했지만 이에 동참하는 국내기관은 많지 않았다. 이 총재의 철업는 채권시장 버전2 발언으로 약세를 지속했다”고 전했다.

그는 이어 “이틀간 금리가 올랐지만 시장금리는 여전히 인하를 반영하는 구간에 있다. 중립근처로 가려면 아직 거리가 멀어 보인다. 이 총재가 과하다 말했지만 정말 과한 것인지는 지켜볼 일”이라며 “적정 펀더멘탈을 반영한 금리까지 가야 롱도 숏도 안정될 듯 싶은데 당분간 양쪽 모두 불편한 상황 속에서 단기변동성은 지속되겠다”고 예측했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)