한국신용평가는 2일 수시평가를 통해 웅진의 신용등급을 BBB(하향검토)에서 BBB-(부정적)으로 하향 조정했다.

주력 계열사인 웅진씽크빅의 신용도 저하와 웅진에너지의 재무리스크 전이 가능성 등 불확실성을 반영한 조치다.

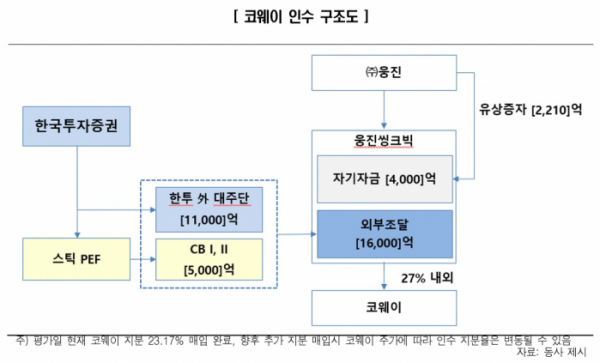

한신평에 따르면 지난달 22일 웅진그룹과 코웨이홀딩스 간의 코웨이 주식매매계약이 완료됐다. 이로써 코웨이가 웅진그룹에 다시 편입된 동시에, 동사의 주력 자회사인 웅진씽크빅이 코웨이 지분을 보유하는 중층적 지배구조로 재편됐다.

지난해 연결기준 매출 2조7000억 원, 영업이익 5000억 원의 견조한 실적을 시현한 코웨이가 향후 그룹의 영업실적을 견인할 전망이다.

하지만 중·단기적으로는 △코웨이 지분인수 과정에서 급격히 불어난 그룹 재무부담 △높은 원리금상환부담으로 인한 현금흐름 제약 △인수금융 약정 등에 따른 원리금상환능력의 불확실성 등 부정적 요인이 코웨이의 그룹 편입에 따른 이점을 크게 상회하고 있다.

한신평은 “웅진씽크빅의 신용도가 저하됐다”며 “웅진씽크빅의 재무부담 확대가 동사의 구조적 후순위성 심화로 이어지는 가운데, 동사 자체 차입금의 단기상환부담도 매우 높아졌다”고 파악했다.

인수금융 및 재무적 투자자(FI)와의 약정에 따른 높은 원리금 상환부담은 그룹 전반의 현금흐름을 제약할 전망이다. 이는 주력 사업의 경쟁력 확보를 저해하는 요인으로 작용할 수 있다.

부실계열사의 재무리스크 전이가능성 등에 따른 불확실성도 내재하고 있다.

앞서 외부감사인은 웅진의 주요계열사인 웅진에너지 감사보고서에 대한 감사의견을 ‘의견거절’로 표명한 바 있다. 이는 웅진에너지 차입금의 기한이익상실, 유가증권 상장폐지 위기 등을 초래해 원리금상환능력에 대한 불확실성을 증폭시켰다.

한신평은 “동사의 웅진에너지에 대한 지원의지와 지원가능성이 제한적일 것으로 판단하나, 계열위험이 전이될 가능성도 배제할 수 없다”며 “부실계열사 재무부담 전이 또는 자구안이 원활히 이행되지 않아 유동성 위험이 확대되는 경우 신용등급 하향압력이 증가할 수 있다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)