OCI가 전 세계 태양광 시장의 부진에 따라 올 1분기에도 적자를 면치 못했다.

전분기보다는 적자폭을 다소 줄였으나 폴리실리콘과 신재생에너지공급인증서(REC) 판매량이 떨어지며 여전히 부진한 모습을 보였다.

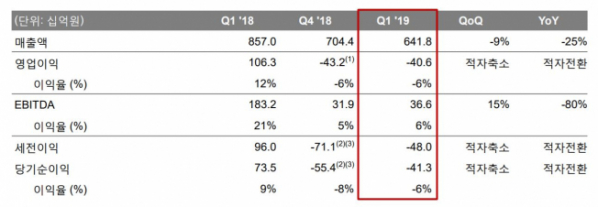

OCI는 올해 1분기 영업손실 406억 원을 기록해 적자 전환했다고 24일 잠정 공시했다. 같은 기간 매출액은 6418억 원으로 전년 동기 대비 25.1% 줄었다. 당기순손실은 412억 원으로 적자 전환했다.

전 분기 대비로는 매출액은 8.9% 줄었으나, 영업적자는 5.9% 축소됐다.

회사 측은 “에너지솔루션 부문의 영업이익 향상에도 불구, 폴리실리콘, TDI, 벤젠 가격 약세 지속 및 계획보다 길어진 폴리실리콘 정기보수로 인해 영업 적자를 지속했다”고 설명했다.

부문별로 살펴보면 베이직케미칼 부문은 매출액 2690억 원, 영업적자 720억 원을 기록했다.

폴리실리콘 판매 가격은 전분기보다 2% 하락하며 유사한 수준을 보였으나, 중국 정책 발표 전 시황 약세와 계획보다 길어진 한국 공장 정비로 판매량이 전분기 대비 13%나 하락했다.

김택중 OCI 사장은 “작년 11월말 군산공장 가스누출 사고 이후 안전 강화 추가 사고 미연 방지하기 위해 설비 점검을 실시하고 있다”면서 “또 재고평가손 105억 원이 반영되며 실적이 부진했다”고 설명했다.

석유화학 및 카본소재 부문은 배출액 3170억 원, 영업이익 170억 원을 기록했다.

전분기 정기보수 이후 주요 제품 판매량이 정상화됐으나, TDI와 벤젠가격의 약세가 지속되며 정기보수 종료로 인한 판매량 상승 효과를 일부 상쇄했다. 특히 미중 무역 분쟁으로 인한 타이어 시황 약세로 중국 카본블랙 수요가 부진했던 것도 1분기 실적 상승의 발목을 잡았다.

김 사장은 “카본블랙의 원료가 상승하고 있는 반면 판매가격은 2~3개월 후에나 원가 인상이 반영돼 2분기에도 수익성이 하락할 가능성이 있다”며 “다른 변수가 없다면 다음 분기에 다시 정상화될 것”이라고 설명했다.

에너지 솔루션 부문은 매출액 1000억 원, 영업이익 240억 원을 기록했다. 매출액은 REC 판매량이 증가 후 평년 수준으로 유지함에 따라 다소 하락했다.

영업이익은 OCI SE의 전력구입단가(SMP) 상승, 미국 자회사인 MSE의 모듈 판매량 증가 및 수입 관세 환급(59억원) 반영으로 증가했다.

OCI는 2분기 베이직케미칼 부문에서는 1분기 완공한 말레이시아 PS1 공장의 램프업이 진행되고 중국 태양광 정책이 가시화되면서 시장의 불확실성이 해소될 것으로 전망했다.

또 석유화학 및 카본소재 부문은 포항 및 광양 공장이 정기보수에 들어가고, 카본블랙 판매가격과 원재료의 유가 상승분 반영간의 시차가 발생하면서 다소 수익성이 떨어질 것으로 내다봤다.

에너지솔루션 부문은 2분기 OCI SE의 정기보수를 진행할 예정이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)