대신증권 박강호 연구원은 “옵트론텍의 1분기 연결 영업이익 70.1억 원은 종전 추정치와 컨센서스를 웃도는 것으로, 매출 역시 2013년 2ㆍ3분기 이후 최고치를 갱신했다”며 “실적 호조 배경은 국내 전략거래선의 프리미엄(S시리즈) 및 준프리미엄(A시리즈) 스마트폰에 카메라가 전면에 듀얼(2개), 후면에 트리플(3개)를 적용, 옵트론텍의 광학 필터 공급이 멀티카메라 수량 증가와 비례해 증가했기 때문”이라고 설명했다.

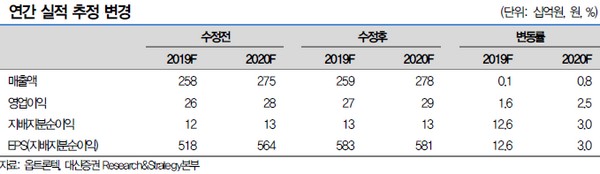

박 연구원은 “2분기 영업이익은 59억 원으로 전년 대비 증가할 것으로 추정된다”며 “또 올해 매출은 2586억 원으로 최고치 경신, 영업이익은 269억 원으로 2013년 이후 최고치 경신이 전망된다”고 말했다.

그는 “스마트폰 하드웨어 차별화가 카메라 수 증가에 집중돼 2020년 트리플 카메라를 적용한 모델 수 증가로 2020년 성장이 가능하다고 판단된다”며 “2020년 5G 폰으로 교체 시작, 폴더블폰 판매량 증가분을 반영하면 카메라의 수(고급 기능 추가, 트리플 비중 확대) 증가는 옵트론텍의 매출 증가로 연결될 것”이라고 내다봤다.

이어 “국내 전략거래선은 3D 센싱 카메라 적용이 2020년 본격화될 것으로 전망되고, 3D센싱용 필터(밴드패스필터) 추가 매출을 예상한다”며 “5G 서비스 시작은 증강현실(AR) 관련한 콘텐츠 수요 증가 속에 3D 센싱 카메라 활용성 확대가 긍정적인 사업환경을 제공할 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)