외인 선물매수포지션·10선 미결 사상최대..5월 금통위 소수설 기대..레벨부담속 강세유지

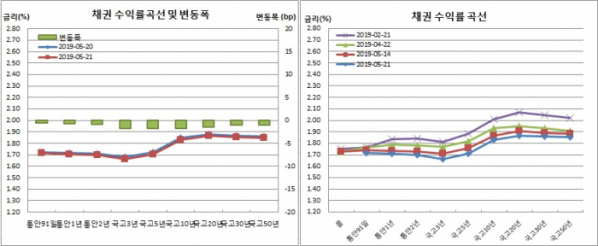

채권시장은 약세 하룻만에 강세로 반전했다. 특히 중기물이 상대적으로 강해 일드커브는 버터플라이를 기록했다. 국고채 3년물 금리는 1.66%대로 하락하며 1년11개월만에 최저치를 경신했다.

외국인 매수도 두드러졌다. 3년과 10년 국채선물 시장에서 외국인 누적순매수포지션 추정치는 모두 역대 최대치를 경신했다. 10선 미결제 역시 나흘째 사상최대치를 이어갔다.

무엇보다 이날 공개된 호주중앙은행(RBA) 의사록과 필립 로우 RBA 총재 연설이 영향을 줬다. 필립 로우 RBA 총재는 “6월 통화정책회의에서 금리 인하를 논의할 예정”이라고 밝혔다.

채권시장 참여자들은 RBA로 인해 31일로 예정된 한국은행 금융통화위원회에서 금리인하 소수의견이 나올 가능성이 높다는 기대감이 커졌다고 전했다. 다만 레벨부담감과 함께 이주열 한은 총재가 최근 부진했던 1분기 성장률(GDP)과 달리 2분기는 좋을 것이라고 밝히고 있다는 점에서 금통위에 대한 경계감도 커질 것으로 봤다. 다만 강세 심리는 당분간 유지될 것으로 예상했다. 단기적으로는 이같은 강세가 금통위까지 이어질지를 지켜볼 필요가 있다고 평가했다.

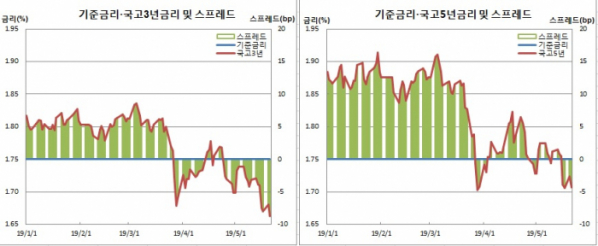

한은 기준금리(1.75%)와 국고3년물간 금리차는 마이너스(-)8.7bp를 기록했다. 이는 2016년 6월8일(-12.2bp) 이후 2년11개월만에 역전폭이 가장 큰 것이다. 국고5년물과의 금리차도 -4.3bp로 나흘연속 역전상황을 지속했다.

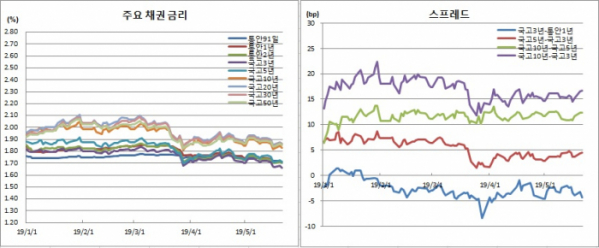

10-3년간 스프레드는 0.1bp 확대된 16.7bp를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 1.4bp 하락한 107.8bp를 기록했다.

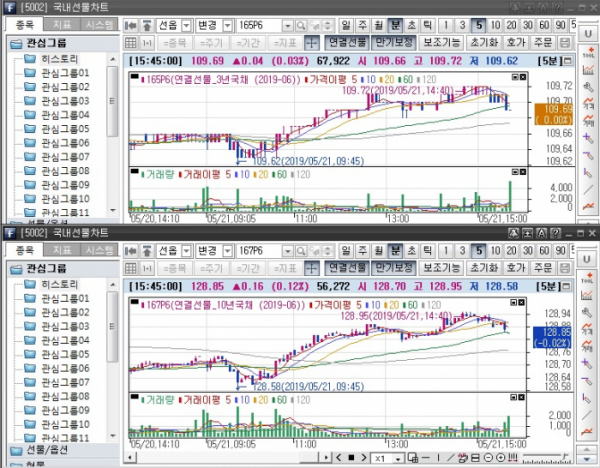

미결제는 2280계약 감소한 37만5632계약을 보인 반면, 거래량은 1만8224계약 증가한 6만7922계약을 보였다. 원월물 미결제 44계약을 합한 합산 회전율은 0.18회였다.

매매주체별로는 외국인이 3332계약을 순매수하며 5거래일째 매수했다. 반면 금융투자는 1421계약 순매도하며 이틀째 매도에 나섰다. 보험도 34계약 순매도해 5거래일째 매도세를 보였다.

미결제는 3072계약 증가한 14만2316계약을 기록했다. 원월물 미결제 135계약을 합한 합산 미결제는 14만2451계약으로 나흘연속 2010년 신국채선물 재상장이래 역대 최대치를 경신했다. 거래량은 5025계약 증가한 5만6272계약을 나타냈다. 합산 회전율은 0.40회였다.

매매주체별로는 외국인이 3539계약을 순매수했다. 이는 16일(5868계약) 순매수 이후 가장 큰 폭의 매수세다. 반면 금융투자는 3907계약 순매도로 대응했다. 역시 16일(5055계약) 순매도 이후 매도폭이 가장 컸다.

외국인의 국채선물 누적순매수 포지션은 3선의 경우 22만8388계약으로 역대 최대치를 경신했다. 직전 최대치는 2016년 2월3일 기록한 22만5180계약이었다. 10선의 경우 8만3257계약으로 16일(8만2668계약) 기록한 역대 최대치를 사흘만에 갈아치웠다.

현선물 이론가는 3선과 10선 공히 고평 3틱씩을 기록했다.

그는 이어 “금리 부담은 있겠지만 5월 한은 금통위에서 인하 소수설에 대한 기대감이 함께 커지고 있다. 강세 심리는 당분간 유지될 것으로 보인다”고 예측했다.

자산운용사의 한 채권딜러는 “외국인 현선물 매수와 RBA 영향으로 금리는 다시 저점을 형성했다. 기존 박스권을 하향 돌파한 후 시장은 글로벌 재료와 외국인 수급에 기대 강세를 보여왔다. 환율상승 재료가 외국인들에게는 단기물 등 매수에 우호적으로 작용하는 듯 싶다”고 말했다.

그는 도 “미중 무역갈등이 장기화하면서 외생변수로 치더라도 한국 위험자산은 환율을 감안하면 상당폭 하락했다. 환율과 유가가 동반상승하면서 물가 상승 연계성이 크다면 단기물은 부담이겠지만 글로벌 통화정책 흐름과 외국인이 만든 가격을 감안하면 이미 금리인하를 강하게 반영하고 있다. 월말 산생과 함께 2분기지표가 한은 생각처럼 좋을 경우 금통위에 대한 경계감도 있다. 단기적으로는 대외재료와 외국인 영향으로 끌어온 강세에 대한 부담감을 포지션으로 만들 수 있느냐, 금통위까지 끌고 갈수 있느냐가 관건”이라고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)