▲자료제공=유안타증권

유안타증권은 테스나의 연간 영업이익이 기존 추정치 대비 상향할 것으로 전망하며, 목표주가를 기존 3만9000원에서 6만 원으로 상향 조정하고 투자의견 매수를 유지했다.

22일 유안타증권은 테스나가 2분기 매출액 220억 원, 영업이익 65억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액과 영업이익 각각 37%, 39% 상승한 수치다.

이재윤 유안타증권 연구원은 “2분기 중반 들어 전략 고객사의 신규 CIS 웨이퍼테스트 외주 물량이 본격화됐기 때문”이라고 분석했다.

이 연구원은 올해 테스나의 연간 매출액과 영업이익이 각각 904억 원, 300억 원을 거둘것으로 전망했다. 전년 대비 각각 39%, 62% 상승한 수치이며, 영업이익은 추정치(268억 원)대비 상향 조정 됐다.

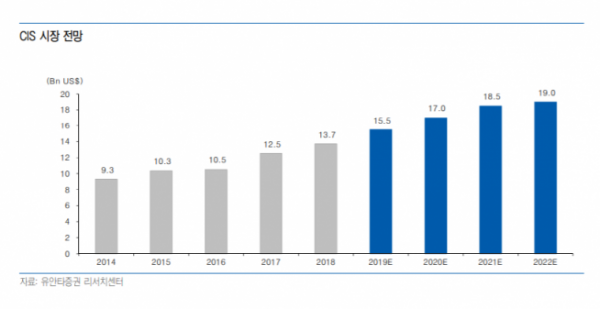

이 연구원은 “멀티카메라 채용이 가속화되면서 전략거래선의 CIS 물량이 급증할 것으로 전망된다”며 “올 하반기부터는 RF칩 물량도 증가해 실적 모멘텀이 강화될 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)