▲자료제공=하이투자증권

하이투자증권은 오스템임플란트가 올해 실적 회복이 가속화될 것으로 전망하며 목표주가를 기존 6만4000원에서 9만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

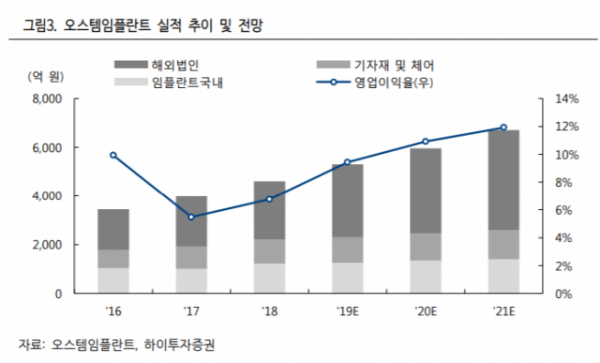

30일 하이투자증권은 오스템임플란트가 올해 매출액 5305억 원, 영업이익 500억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액과 영업이익 각각 15.3%, 61.3% 늘어난 수치다.

이상헌 하이투자증권 연구원은 “그동안 오스템임플란트는 영업력 강화 목적으로 인력이 늘어나 고정비가 대폭 증가되는 환경에서 재고자산평가손실, 대손상각비, 반품충당금 등 일회성 비용이 발생하면서 매출 상승에도 불구하고 실적이 저조했다”고 평가했다.

이 연구원은 “그러나 올해의 경우 일회성 비용이 줄어드는 기저효과 환경 하에서 매출 증가로 인한 레버리지 효과가 가시화 돼 실적이 대폭 개선될 것”이라며 “고정비 투자로 인한 영업 레버리지 효과가 올해부터 내수와 해외법인 매출 상승으로 이어지면서 수익성 개선이 본격화 될 것”이라고 내다봤다.

특히 이 연구원은 해외시장에서의 성장이 긍정적 영향을 미칠 것이라고 예상했다. 그는 “향후 중국, 미국 등 해외시장에서의 견조한 성장이 세계시장 지배력 확대에 영향을 미칠 것”이라며 ”또 지속적인 치과관련 신제품 출시 등을 통해 시장 지배력 확대 뿐 아니라 종합 치과의료기기 업체로 거듭나는 계기를 마련할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)