신한금융투자는 31일 롯데정밀화학에 대해 단기 실적 전망에 대한 긍정적인 전망과 중기적인 성장 모멘텀 부각 등을 고려해 목표주가를 기존 5만6000원에서 6만 원으로 7.1% 상향조정한다고 밝혔다.

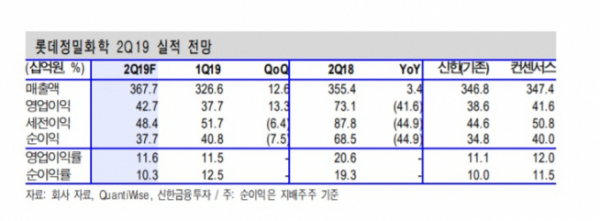

이응주 연구원은 "2분기 영업이익은 427억 원으로 전분기 대비 13.3% 증가할 전망"이라며 "당초 기대(386억 원)보다 상황이 더 좋다"고 강조했다.

이 연구원은 "주력 제품인 가성소다의 경우 판가 하락을 예상했으나 브라질 공급 차질 등에 따른 국제 가격 상승에 힘입어 판가 유지가 가능할 것"이라며 "ECH(에폭시 원료) 역시 고객사 가동률 상승에 힘입어 판가 상승이 기대된다"고 설명했다.

다만 "전년도 사상 최대 이익 달성(가성소다 호황)에 따른 기저효과로 연간 영업이익은 전년 대비 22.0% 감소할 것"이라며 "대신 내년 영업이익은 올해 대비 16.0% 증가할 전망"이라고 말했다.

그는 "셀룰로스 계열 증설 효과가 본격적으로 나타나기 때문"이라며 "2020년 말에는 추가적인 생산능력 확대(1만4000톤)도 예정돼 있다"고 강조했다.

이어 "자회사인 롯데비피화학(지분율 49.1%, 지분법 대상)도 올해 하반기에 주력제을 증설한다"며 "이로 인해 내년 지분법이익은 586억 원으로 전년 대비 31.2% 증가할 것"이라고 내다봤다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)