재정적자 늘어도 경제성장 ‘아베노믹스’ 현대통화이론 입증

日 정부 “MMT와 다르다” 경계

그러나 일본에서는 MMT가 정책 논쟁의 한가운데 있으며 그 결과는 10월로 예정된 소비세 증세에 영향을 미칠 것이라고 최근 월스트리트저널(WSJ)이 소개했다.

아베 신조 일본 정부와 중앙은행인 일본은행(BOJ) 모두 재정 건전화 노선과 정면으로 대립하는 MMT를 극도로 경계하며 논쟁이 불붙지 않도록 안간힘을 쓰고 있다.

아이러니하게도 MMT에 힘을 불어넣은 것은 바로 일본이다. 아베 총리의 경제성장 정책인 아베노믹스로 이미 MMT가 실행에 옮겨졌다는 견해가 나오고 있기 때문.

MMT 학설의 특징은 정부의 대규모 재정적자와 부채를 허용할 수 있다는 것이다. 이는 과도한 재정적자가 국가 신뢰도에 악영향을 미치고 높은 인플레이션을 초래한다는 주류 경제학 이론과 상반된다. 뉴욕주립대학교 스토니브룩 캠퍼스의 스테파니 켈튼 교수는 “일본 정부와 BOJ가 MMT의 정당성을 입증해왔다”고 주장한다.

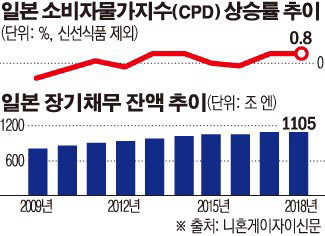

실제 데이터를 살펴보면 일본은 정부 부채가 늘고 있지만 경제성장을 이어가고 있고 인플레이션 오름세도 둔하다. 일본 재무성에 따르면 올해 말 국가와 지방의 장기 부채 잔액은 1122조 엔(약 1경2162조 원)으로, BOJ가 이차원 완화를 시작하기 전인 2012년 말보다 20% 증가할 전망이다. 반면 신선식품을 제외한 근원 소비자물가지수(CPI) 상승률은 지난해 0.8%로, BOJ가 목표로 하는 2% 달성이 요원하다.

WSJ는 일본 정책이 명문화되지는 않았지만 경제를 활성화하기 위해 중앙은행이 돈을 찍어내도 아무 문제가 없다는 MMT 옹호론자들의 견해에 가깝다고 지적했다.

아소 다로 일본 재무상 겸 부총리는 4월 의회에서 “일본은 절대 MMT를 채택하지 않을 것”이라고 강조했다. 그러나 집권 자민당의 니시다 쇼지 참의원(상원) 의원은 “부총리의 말은 잘못됐다”며 “이미 우리는 이를 집행하고 있다”고 맞섰다.

니혼게이자이신문은 일본 정부와 BOJ가 이런 주장을 받아들일 수 없다는 것이 가장 큰 문제라고 설명했다.

재정 규율을 위협하는 MMT 논의는 소비세 증세와 얽혀 있다. 구로다 하루히코 BOJ 총재는 지난달 하순 중의원(하원) 재무 금융위원회에 출석해 “일본 재정 상황은 MMT가 상정하는 것과 완전히 다르다”고 말했다.

그러나 미국과 중국의 무역전쟁이 세계 경제에 그림자를 드리우면서 증세 자체를 의문시하는 목소리가 커지고 있다. 앞서 자민당의 하기우다 고이치 간사장대행은 4월 “벼랑 끝으로 모두를 데려갈 수는 없다”며 “BOJ가 7월 초 발표하는 6월 기업 단기경제관측조사(단칸)지수 결과가 나쁘면 증세 연기가 정당화될 수 있다”고 주장했다. 켈튼 교수는 “일본은 재정위기에 처해 있지도 않고 인플레이션 문제도 없다”며 “소비세를 인상해 개인 소비, 더 나아가 경기둔화 위험을 감수하려 하는지 의문”이라고 꼬집었다.

주류 경제학자들이 재정적자를 줄이려는 일본 정부와 BOJ를 지원하고자 나섰다. 장 클로드 트리셰 전 유럽중앙은행(ECB) 총재는 지난달 말 BOJ가 주최한 강연에서 “국채 매입으로 금리가 낮은 수준에서 억제되고 있기 때문에 재정적자가 문제없다고 주장하는 것은 큰 실수”라며 “금리가 영원히 낮은 것은 아니다”라고 MMT를 저격했다. 이어 “2008년 글로벌 금융위기 당시 위기가 올 때까지 유럽 시장에서 리스크 프리미엄은 찾아볼 수 없었다”며 “유럽 재정위기라는 진짜 드라마가 시작된 것은 금융위기 이후 1년 반 뒤였다”고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)