(제공=나이스신용평가)

나이스신용평가는 18일 현대로템의 장기신용등급을 A에서 A-로, 단기신용등급을 A2에서 A2-로 각각 내렸다.

나신평은 “2018년 대규모 손실로 재무구조가 큰 폭으로 저하된 가운데 이익창출력 둔화와 운전자금 부담으로 중단기 재무안정성 개선이 쉽지 않을 것”이라고 설명했다.

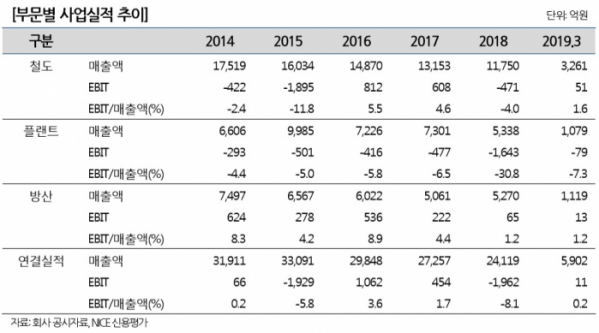

나신평에 따르면 현대로템은 카타르 하수처리 프로젝트(계약금액 약 3300억 원)와 관련해 2017년 약 1300억 원의 손실을 인식했다. 이어 2018년에도 약 1400억 원의 추가손실을 반영했다.

또 여타 철도 및 플랜트 프로젝트의 예정원가 증가(약 300억 원)와 매출감소에 따른 고정비 부담 증가 등(약 400억 원)으로 지난해 약 3000억 원의 당기순손실을 기록했다. 이로 인해 2018년말 부채비율이 261.2%(2017년 말 187.9%)를 나타내는 등 재무구조가 큰 폭으로 저하됐다.

나신평은 △대규모 수주잔고 확보(3월말 7조7000억 원)와 △상대적으로 사업위험이 낮은 철도중심의 수주구성(85%) △대규모 공사 손실 충당부채 설정(1681억 원) 등을 감안할 때 향후 추가적인 우발손실 발생 가능성은 제한적일 것으로 판단했다.

이어 “현재 진행되고 있는 프로젝트들의 채산성이 미흡하여 이익창출력이 둔화될 것”이라며 “헤비테일(Heavy-tail) 구조의 수주사업 특성상 프로젝트 진행에 따른 운전자금 증가로 인해 중단기적으로 의미 있는 수준의 재무안정성 개선이 쉽지 않을 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)