NH투자증권 안재민 연구원은 “국내 모바일 MMORPG 성장 둔화에 대한 우려는 과도하며, 리니지2M 출시를 기점으로 다시 시장은 회복세로 진입할 것”이라며 “리니지2M 출시로 엔씨소프트는 PC와 모바일 시장에서 다수의 IP(지적재산권)를 보유한 회사로 자리매김할 것으로 보여 밸류에이션 프리미엄에 대해 논할 시점”이라고 말했다.

안 연구원은 “3D MMORPG로 제작되는 리니지2M, 블레이드&소울 모바일 3종(S, M, 2), 아이온2는 글로벌 시장을 적극적으로 공략할 예정으로, 높은 국내 매출 의존도를 낮추는 등 이 역시 밸류에이션 상향을 기대할 수 있는 상황”이라며 “하반기 게임 산업 내 화두가 될 클라우드 게임 시장에서도 엔씨소프트의 개발 경쟁력은 부각될 것”이라고 예상했다.

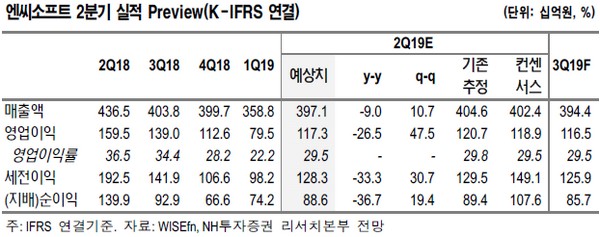

그는 “엔씨소프트의 2분기 실적은 매출액 3971억 원, 영업이익 1173억 원으로 영업이익 시장 컨센서스 1189억 원을 충족할 것”이라며 “리니지1 매출이 510억 원으로 리마스터 출시 이후 증가한 트래픽과 아인하사드 월정액 아이템 판매 호조로 1분기 207억 원 대비 큰 폭의 상승하고, 리니지M 매출도 2028억 원으로 3월 암흑기사 업데이트 이후 양호한 수준을 유지하고 있는 것으로 추정된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)