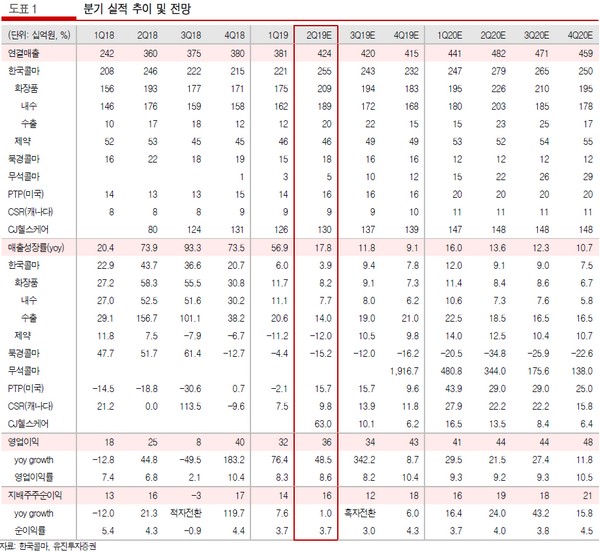

유진투자증권 이선화 연구원은 “한국콜마는 2분기 선제품 성수기 진입과 함께 본업의 안정적 성장세가 이어지고 차입금을 상환함에 따라 이자 비용 부담이 감소하면서 CJ헬스케어 인수 효과는 하반기로 갈수록 커질 것으로 기대한다”며 “하반기에는 중국 화장품 시장이 성수기에 진입하면서 가장 우려가 컸던 무석콜마의 가동률 또한 빠르게 상승해 전사 수익성 개선에 기여할 것”이라고 전망했다.

이 연구원은 “한국콜마의 2분기 연결기준 매출액은 4241억 원, 영업이익은 365억 원, 영업이익률 8.6%를 기록할 전망”이라며 “별도기준 국내 화장품 부문에서 한국콜마가 강점을 가진 선제품의 성수기를 맞이해 수익성 개선과 함께 연결기준 무석콜마의 가동률이 예상보다 빠르게 올라오면서 컨센서스 영업이익 기준 357억 원에 부합할 것”이라고 말했다.

그는 “무석콜마(매출액 50억 원, 영업적자 25억 원)는 북경콜마로부터 이관작업이 원활히 진행되면서 1분기 26억 원 대비 매출액이 2배가량 늘어날 전망”이라며 “CJ헬스케어는 3월에 출시한 신약 케이캡의 매출이 온기 반영되면서 1304억 원의 매출을 시현할 예정”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)