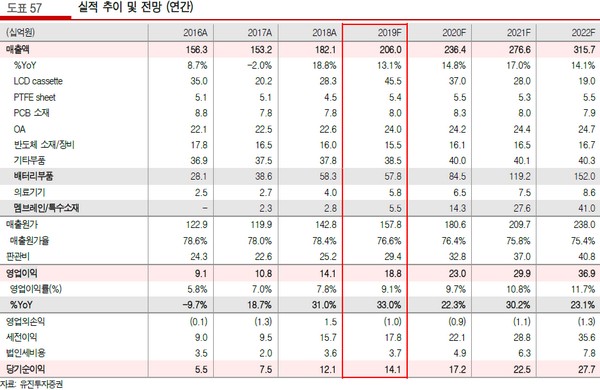

유진투자증권 한병화 연구원은 “배터리 부문은 상아프론테크의 가장 큰 매출비중을 차지할 정도로 빠른 속도로 성장해왔지만 고객사의 부품 재고조정으로 상반기 고성장세가 꺾인 상태”라며 “하지만 하반기부터는 주요 완성차업체들향 전기차 배터리 수요가 증가하고, ESS도 국내와 국외 모두 설치가 증가할 것으로 예상돼 2분기를 저점으로 배터리 부문 매출액도 재성장세를 기록할 것”이라고 내다봤다.

한 연구원은 “배터리 부문이 부진하지만 회사는 디스플레이 장비인 카세트의 중국향 매출증가가 커 상반기에 높은 이익증가를 기록할 전망”이라며 “중국 디스플레이업체들이 OLED와 대형 LCD 라인의 대규모 증설을 지속하고 있어 상아프론테크의 카세트 매출이 2021년까지 안정적으로 확보된 상태”라고 분석했다.

그는 “상아프론테크의 가장 큰 장점은 불소수지 기반의 슈퍼엔지니어링 플라스틱 원천 제조기술을 바탕으로 다양한 산업군에서 사업을 영위하고 있다는 것”이라며 “이밖에 연초에 글로벌 필터업체인 알트스롬뭉쇼와 멤브레인 필터 계약을 체결하는 등 초미세먼지가 사회문제화되면서 고성능 필터인 멤브레인 필터 시장의 확대 예상은 물론, 멤브레인 필터는 고마진 사업이기 때문에 향후 주요 성장동력으로 자리 잡을 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)