▲자료제공=NH투자증권

NH투자증권은 휴젤이 톡신 수출 안정화와 내수의 꾸준한 성장으로 점진적 개선이 이뤄질 것으로 전망하며 목표주가를 기존 43만 원에서 48만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

4일 NH투자증권은 휴젤이 2분기 매출액 496억 원, 영업이익 176억 원을 기록할 것으로 추정했다. 이는 전년 동기 대비 매출액과 영업이익 각각 15.7%, 5.4% 상승한 수치다.

구완성 NH투자증권 연구원은 “국내에서 바디시술 증가로 200유닛 바이알 수요 증가가 지속돼 국내 톡신 시장 점유율 43%로 1위를 수성했다”며 “국내 ASP(평균판매단가)도 하향 안정화 추세가 이어지고 있다”고 말했다.

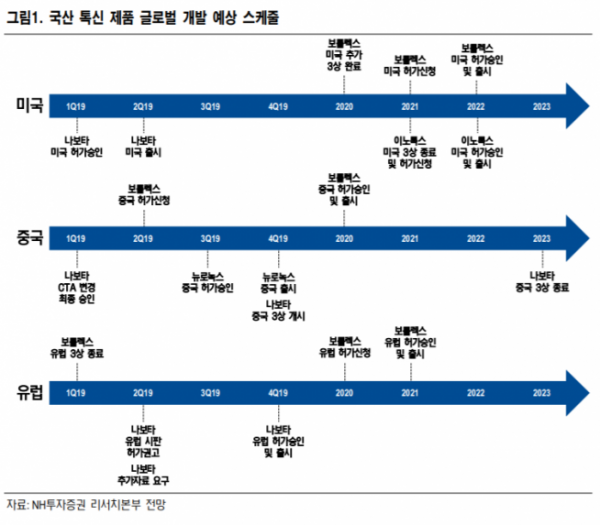

구 연구원은 “중국 톡신 CFDA 허가가 빠르면 내년 1분기 예상된다”며 “미국 개발은 추가임상이 진행 중이고 2022년 출시 목표이며 유럽은 미국 추가임상의 중간 결과가 도출되면 2020년 허가 제출 및 2021년 출시가 목표”라고 설명했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)