시중은행, 예대율·마진 조정 등 불가피

다만 대출 금리의 변동은 예금금리와는 시차를 두고 반영된다.

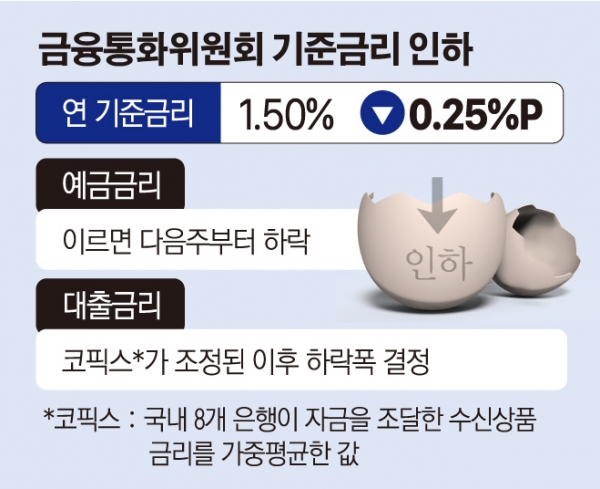

한은 금융통화위원회는 18일 정례회의를 열고 기준금리를 0.25%포인트 내렸다. 기준금리 인하는 2016년 6월 이후 3년 1개월 만이다. 7월 동결, 8월 인하라는 시장의 예상도 깨졌다.

기준금리가 내려감에 따라 시중은행의 수신금리는 곧바로 적용된다. 이르면 다음 주부터 예금금리는 소폭 하락할 전망이다. 다만 대출금리는 예금금리와 시차를 두고 떨어질 것으로 보인다. 이는 대출금리를 산출하는 방식이 예금금리와 다르기 때문이다.

우선 대출금리는 코픽스(COFIX·자금조달비용지수)에 연동된다. 코픽스는 국내 8개 은행이 자금을 조달한 수신상품 금리를 가중평균한 값이다. 코픽스는 매달 15일 공시된다.

따라서 수신금리가 인하되면 코픽스가 조정되고 이후 대출금리가 변한다. 예금금리는 빠르게 떨어지는 반면 대출금리의 변동은 다소 느린 이유다.

금리 하락폭은 10~30bp가 될 것으로 보인다. 하지만 기준금리 인하폭을 전부 반영하지 않기 때문에 실제 변동폭은 더 좁게 형성될 전망이다. 다만 만약 인하 추이가 지속되면 시장에 반영돼 더 떨어질 가능성도 배제하긴 어렵다.

시중은행 관계자는 “대출금리는 상품의 내용에 따라서 상이하게 적용되기 때문에 인하 시점은 은행별, 상품별로 제각각이다”라고 설명했다.

은행으로선 기준금리 인하에 따른 대책 마련이 시급한 상황이다. 금통위의 기준금리 인하가 시장 예상과는 달리 다소 이르게 결정됐기 때문이다. 예대율뿐만 아니라 순이자마진(NIM) 등도 조정이 불가피하다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)