대신증권 유정현 연구원은 “기대가 컸던 화장품 부문의 매출 증가율이 둔화하면서 주가는 지난 4월 고점 대비 40% 이상 하락했다”며 “비디비치 단일 브랜드의 실적에 주가가 크게 영향을 받는 특성상 향후 주가 반등을 위해서도 비디비치 매출 증가율 회복이 전제돼야 할 것”이라고 판단했다.

유 연구원은 “다만 주가가 이미 크게 조정을 받은 데다 비디비치의 월 매출액이 이제는 더 낮아지기보다 다시 증가할 가능성이 큰 점을 고려하면 주가 회복에 초점을 맞춰 접근하는 것이 적절하다”며 “면세점에서 리셀러들의 구매가 둔화한 지 3개월 이상 지난 점을 고려할 때 비디비치 매출 증가율과 주가 회복 시점은 4분기 성수기 진입 앞둔 시점”이라고 예상했다.

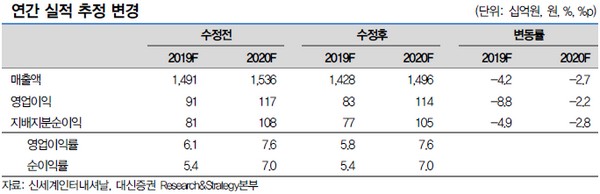

그는 “2분기에는 낮아진 화장품 매출 증가율 영향에 매출과 영업이익은 각각 3060억 원, 174억 원으로 컨센서스를 밑돌 전망”이라며 “화장품은 비디비치 매출이 주춤했고 패션은 비수기 영향과 부진한 브랜드 정리 효과 등으로 파악된다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)