내달 MSCI 신흥지수에 중국A주가 추가로 편입되면서 외인 자금이탈로 국내 증시의 편입 비중이 줄어 수급 부담이 늘어날 것이란 전망이 나왔다.

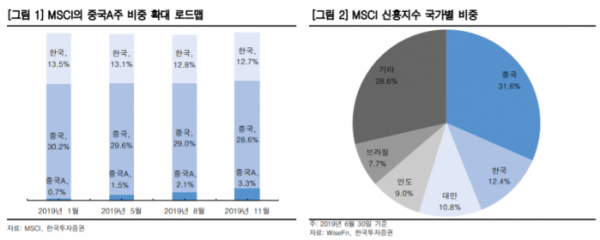

다음달 말 기준으로 MSCI 신흥지수 내 중국A주가 추가로 편입될 예정이다. 연초 MSCI 측에서 제공한 가이드라인에 따르면 이번 편입 직후 신흥시장 지수 내 중국A주의 비중은 5월 말 대비 약 0.68%포인트 높아진다. 이에 따라 A주를 제외한 기존 중국 지수와 한국, 대만 등은 각각 0.6%포인트, 0.3%포인트, 0.2%포인트 정도의 비중 축소가 예상된다.

송승연 한국투자증권 연구원은 23일 “내달 28일 종가 기준으로 로 MSCI 신흥지수 추적자금, 특히 패시브 자금의 유출이 불가피하다”며 “MSCI 가이드라인을 참고했을 때 8월 예상되는 유출 규모는 5월말의 약 75% 수준인 1조5000억 원 규모고, MSCI 신흥지수에 편입된 114종목에 집중될 전망”이라고 분석했다.

이어 “외국인 투자자들의 자금 유출에 민감한 신흥시장의 경우, MSCI 신흥지수 내 비중 축소는 투자심리에 부정적으로 작용할 수밖에 없다”며 “만일 지수 내 한국 비중이 낮아지면 해당 자금은 벤치마크를 따라 한국 주식을 자동 매도할 것이며, 8월 말 전후로 MSCI에 편입된 대형주에 대한 투자심리에 부정적인 영향을 미칠 가능성이 높다”고 짚었다.

그러나 MSCI 신흥시장 지수를 추종하는 모든 펀드가 벤치마크 복제율이 높은 패시브 펀드는 아니다. 이에 비중 축소에 정비례해 자금이 유출될 가능성은 낮다. 최근 펀드 내 한국 비중은 벤치마크를 1~3%포인트 밑돌고 있어 포트폴리오 관리 차원에서도 급격한 비중 축소는 어려울 수 있다고 설명했다.

그는 “지난 5월, 8월 편입을 앞두고 외국인 투자자들이 MSCI EM에 편입된 한국 종목들을 순매수하는 모습을 관찰했다”며 “지난 5월 외국인이 코스피 비차익거래를 순매도한 이후 6, 7월에는 지속적으로 순매수세를 기록하고있다는 점 역시 유념해야 한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)