한국투자증권은 삼성엔지니어링에 대해 29일 1분기에 이어 2분기에도 깜짝 실적을 발표했으며, 하반기에도 해외수주 파이프라인이 진행될 예정이라며 투자의견 ‘매수’, 목표주가 2만1000원을 제시했다.

김치호 연구원은 “2분기 매출액은 전년 동기 대비 21% 증가한 1조6000억 원, 영업이익은 128% 늘어난 1000억 원으로 집계돼 시장 기대치를 웃돌았다”며 “1분기 때 영업이익 가이던스 40%를 달성한 데 이어 이번 분기도 73%를 달성했다”고 분석했다.

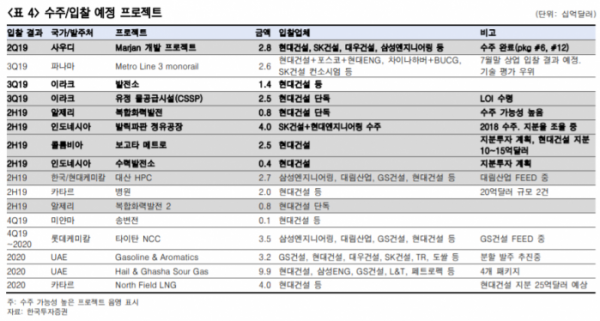

김 연구원은 “최저가 입찰한 알제리 정유공장 등에서 수주 확정이 지연되면서 상반기 신규수주 실적이 저조했지만, 수주 가시권에 있는 프로젝트를 감안하면 올해 목표치 초과달성 가능성이 높은 상황”이라며 “알제리 정유공장(17억5000달러), 미국 ECC(11억 달러), 말레이시아 메탄 올 플랜트(10억 달러) 등이 수주 가시권에 놓여 있다”고 설명했다.

그는 “실적 서프라이즈로 기대를 뛰어넘는 실적을 기록했음에도 주가는 주택시장 규제에 따른 건설업종 전반의 디스카운트와 수주 모멘텀 부재로 부진한 모습”이라며 “대형 프로젝트의 공정 진행으로 본격적으로 증가할 매출과 하반기 해외수주 파이프라인을 감안해 매수의견, 목표가를 제시한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)