유진투자증권은 스튜디오드래곤에 대해 OTT 경쟁 심화로 콘텐츠 판매처가 다변화될 것이라며 목표주가 9만1000원, 투자의견 ‘매수’를 유지했다.

한상웅 유진투자증권 연구원은 “스튜디오드래곤 2분기 매출액은 전년 동기 대비 73% 상승한 1282억 원, 영업이익은 47% 오른 108억 원으로 시장 컨센서스에 부합하는 실적을 기록했다”며 “전년과 비교해 제작편수가 8편에서 11편으로 증가했고, 텐트폴 작품인 ‘아스달연대기’ 방영으로 편성매출과 판매매출이 모두 고성장을 기록했기 때문”이라고 설명했다.

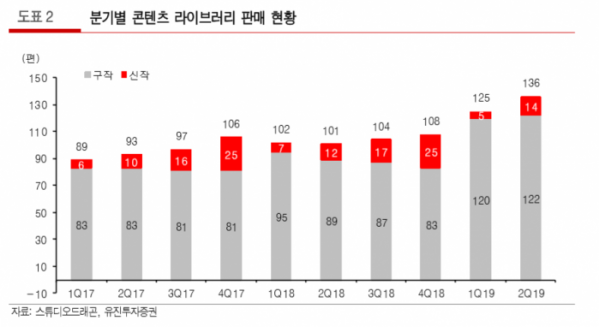

이어 “라이브러리 판매편수도 136편을 기록하며 글로벌 콘텐츠 수요 증가에 따른 판매매출 성장을 견인하고 있다”며 “‘아스달연대기’의 수익성이 손익분기점 수준이지만 ‘어비스’, ‘봄밤’ 등의 콘텐츠 매출 강화로 견조한 이익성장을 이어갔다”고 짚었다.

콘텐츠 소비방식의 변화로 수혜를 볼 것이라는 분석이다. 한 연구원은 “콘텐츠 소비 방식이 OTT, VOD, N스크린 등으로 다변화되면서 콘텐츠 판매처가 다변화됐고, 신인작가 및 연출 인력 발굴 및 제작시스템 지원을 통해 지속가능한 신규 콘텐츠 제작 환경을 조성했다”며 “향후 북미시장 진출을

통해 중장기적인 성장기반도 확보할 것이라고 판단한다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)