신한금융투자는 13일 메리츠화재에 대해 상대적으로 손해율 흐름이 양호한 가운데 이익안정성이 돋보인다며 목표주가는 2만4000원으로 하향하고, 투자의견 매수는 유지했다.

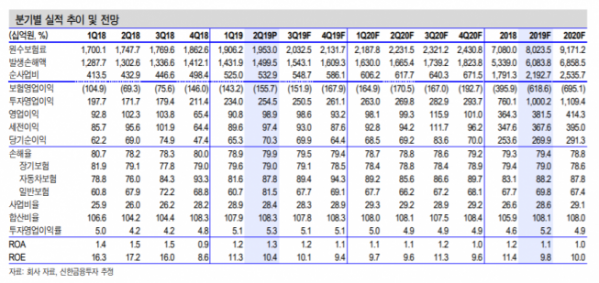

임희연 신한금융투자 연구원은 “2분기 실적으로 영업이익은 전년 동기 대비 3.3% 감소한 989억 원, 순이익은 1.9% 증가한 703억 원을 기록했다”며 시장 기대치에 부합한 양호한 수준이라고 말했다.

임 연구원은 “장기위험손해율은 89.9%로 2위권사 대비 상대적으로 양호한 편”이라며 “백내장 등 고액 실손 청구 증가 영향이 반영됐지만, 위험보험료 유입 속도가 상대적으로 빠른 만큼 상승세는 제한적”이라고 분석했다.

그는 “적극적인 채권 매각 이익 실현과 재투자를 반복하고 있어 감익에 대한 우려는 기우”라며 채권 매각이익 실현 여부가 올해 실적의 관건이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)