▲대우조선해양 2분기 실적 및 3분기 예상 실적(자료제공=대신증권 리서치센터)

대신증권은 20일 대우조선해양이 일회성 이익으로 2분기 호실적을 기록했고 긍정적 현금흐름까지 이어가고 있다고 분석했다. 투자의견은 ‘매수’로 상향하고 목표주가는 기존 3만1000원에서 2만9000원으로 하향 조정했다.

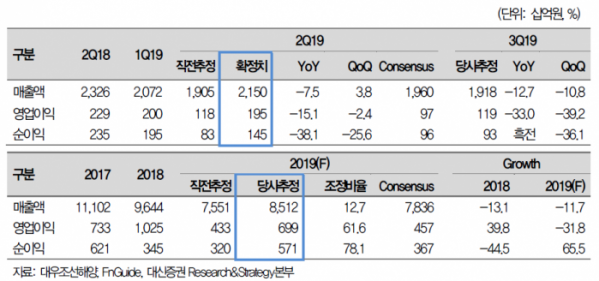

이동헌 연구원은 “대우조선해양의 2분기 연결 기준 실적은 매출액 2조1504억 원, 영업이익 1948억 원”이라며 “시장 전망치와 당사 추정 매출액 및 영업이익을 크게 웃도는 어닝 서프라이즈”라고 밝혔다.

이 연구원은 “매출액은 작년 증가한 신규수주 68억1000만 달러가 일부 인식되면서 예상치를 웃돌았다”며 “영업이익은 해양부문 체인지오더, 환율 상승에 따른 예정원가 하락, 1000억 원 공사손실충당금 환입, 통영함 소송 승소로 696억 원 환입 등으로 호실적을 기록했다”고 설명했다.

다만 “현재 수주잔고는 매출액 기준 1년6개월 수준으로 추가적 신규수주가 필요한 상황”이라며 “올해 신규 해양 프로젝트는 없고 국내 잠수함 등 특수선 수주를 기대한다”고 밝혔다. 이어 “LNG선 대형 PJ 수주흐름이 중요하다”고 덧붙였다.

따라서 그는 “주가하락에 따라 투자의견을 매수로 상향한다”며 “저조한 신규수주와 긍정적 현금흐름을 반영해 과거 3년 평균 주가순자산비율(PBR)을 10% 할인, 목표주가를 하향한다”고 짚었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)