금리연계형 파생결합상품(DLF·DLS)의 대규모 손실 우려에 은행권은 물론 금융투자업계가 바짝 긴장하고 있다. 일각에서는 은행들이 수수료 이익을 얻기 위해 상품 제작을 요구했다는 이른바 ‘OEM펀드’ 의혹이 제기되고 있다.

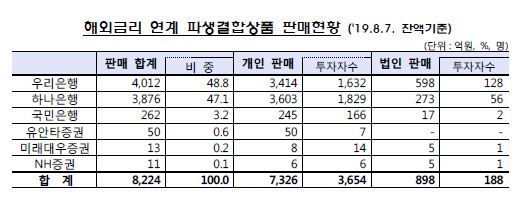

19일 금융투자업계에 따르면 이번에 문제가 된 주요국 금리연계 DLS는 하나금융투자, NH투자증권, IBK투자증권 등 3곳이 만들었다. KB자산운용, 교보악사자산운용, HDC자산운용, 유경PSG 등은 이들 증권사가 만든 DLS를 담아 펀드(DLF)를 만들었다. 가장 문제가 된 것은 바로 DLF다. 판매 규모가 압도적으로 많기 때문이다. 금융감독원에 따르면 7월 말 기준 국내 금융회사의 DLF·DLS 판매 잔액(총 8224억 원) 중 99.1%(8150억 원)가 은행에서 DLF 형태로 판매됐다.

은행들이 판매 자격증이 필요한 DLS 대신 이를 담은 DLF를 판매한 영향이다. 문제는 DLS가 보수적인 은행 고객을 상대로 팔기엔 고위험 상품인 데다 일부 은행에서만 집중적으로 판매돼 ‘OEM 펀드’ 의혹이 제기되고 있다는 점이다

OEM 펀드란 판매사가 운용사에 직접 펀드 구조를 요청하고, 이를 토대로 펀드가 설정되고 운용까지 직간접적으로 관여하는 펀드를 의미한다. 펀드 설정 방식이 일반 제조업에서 판매자의 요청에 따라 외주 업체가 제품을 만드는 ‘주문자 상표부착방식(OEM)’과 유사하다고 해서 나온 표현이다. 현행 자본시장법상 OEM 펀드는 불법이다.

금융투자업계 관계자는 “판매사 입장으로는 DLF를 판매하면 4개월이라는 짧은 기간 상품을 가져가면서 1%대의 수수료를 챙겨간다”면서 “이번 건이 아니더라도 DLS는 직접 팔지 못하니 DLF를 요구하는 경우가 많다”고 말했다.

또 다른 자산운용사 관계자는 “은행은 지점 영업망이 넓어서 펀드를 비롯해 다양한 상품 판매에서 ‘갑’의 위치에 있다”면서 “운용사로서는 DLF로 받는 연보수가 최대 0.1%이어서 수익성 측면에서 선호하는 비즈니스가 아닌데도, 판매사가 요구하면 이를 거부하기가 어렵다”고 말했다.

이번 DLS 사태에서 실제로 판매사들의 부당한 요구가 있었다면 판매사인 은행은 물론 자산운용업계에도 파문이 확산할 것으로 보인다. 최근 금감원은 판매사들의 지시에 시리즈 펀드를 설정하고 운용한 자산운용사들에 중징계를 내린 바 있다. 금감원 관계자는 “DLF 최초 설정 경위에서부터 운용까지 전반적으로 살펴볼 계획”이라면서 “운용사 자체 판단으로 시중에 나온 DLS 담아 펀드를 설정한 것인지, 판매사들의 요구에 설정했는 지를 확인하겠다”고 말했다.

다만 금융당국이 판매사가 설정 단계에만 개입한 것을 OEM 펀드로 판단하느냐에 따라 상황 전개가 달라질 것으로 보인다. 이제까지 OEM 펀드는 설정은 물론 운용 단계에서 판매사의 개입이 있을 경우 제재가 내려졌는데, DLS와 DLF 상품 구조상 설정 단계에서 이미 수익구조 등이 정해지기 때문에 판매사가 운용 단계에서 간섭할 수 없기 때문이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)