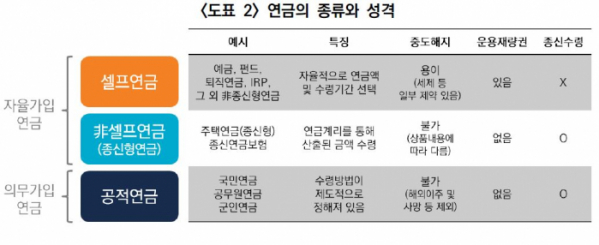

개인이 직접 금융자산을 활용해 스스로 현금흐름을 만드는 이른바 ‘셀프연금’을 적극적으로 활용해 노후 대비에 나서야 한다는 조언이 나왔다.

미래에셋은퇴연구소는 21일 발간한 은퇴리포트 41호 ‘셀프연금의 의미와 효과적 활용방안’에서 “고령화로 노후준비에 관심이 커지는 가운데 노후소득 마련을 위한 여러 방법 중 셀프연금이 중요 대안으로 떠오른다”고 평가했다. 셀프연금이란 개인이 자신의 금융자산을 매달 연금처럼 일정 금액씩 수령하는 것으로, ‘자가연금’ 또는 ‘DIY(Do It Yourself) 연금’이라고도 불린다.

은퇴자가 일반적인 연금만으로 노후를 보장받기는 어렵다. 국민연금과 같은 국가에서 받는 공적연금으로 필요생활비를 충분히 조달하기 쉽지 않고, 사망할 때까지 받는 종신연금은 일단 개시하면 중도해지가 어려워 자금 활용도가 떨어지기 때문이다.

금융자산을 활용해 개인 스스로 현금흐름을 만드는 셀프연금은 이런 한계를 보완해준다. 노후자금 일부를 펀드로 운용하면서 매월 생활비를 출금하는 것이 대표적이다. 자유롭게 운용하며 중도인출이 가능하고, 직접 현금흐름을 조정할 수 있다.

미래에셋은퇴연구소는 셀프연금은 독자적으로 사용하기보다 공적연금과 결합하면 더욱 효과적으로 활용할 수 있다고 조언했다. 보고서는 “고령자의 평균 퇴직연령은 49.4세지만, 국민연금은 만62세부터 수령이 가능하다”면서 “셀프연금으로 10~15년간의 연금 공백기를 메울 수 있으며 또한 공적연금을 늦춰 받고, 셀프연금으로 이전 생활비를 조달하면 노후 총소득을 늘릴 수 있다”고 말했다.

지출 패턴에 맞춰 현금흐름을 설계할 수 있다는 장점도 있다. 공적연금은 수령액이 정해져 있지만, 셀프연금은 이를 조절할 수 있기 때문이다. 또한 근로소득이나 공적연금∙종신연금보험 등 안정적 소득원이 있다면, 셀프연금 재원을 적극적으로 투자해 노후소득을 증대시킬 수도 있다.

정나라 미래에셋은퇴연구소 선임연구원은 “셀프연금은 자산의 유동성, 운용의 자율성, 연금소득의 유연성이라는 장점을 갖고 있다”며 “셀프연금을 공적연금과 함께 준비한다면 노후소득을 보다 효과적으로 설계할 수 있다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)