NH투자증권은 동국제약이 토털 헬스케어 기업으로서 성장성과 수익성 모두를 갖췄다고 판단, 투자의견 ‘매수’와 목표주가 8만7000원을 신규 제시했다.

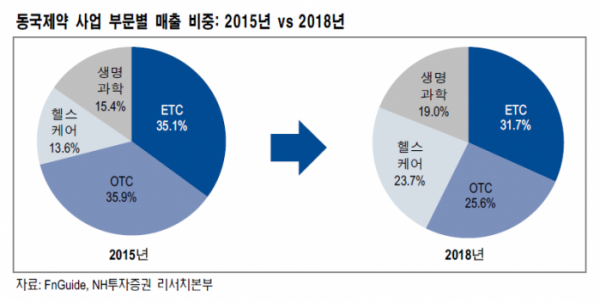

NH투자증권 구완성 연구원은 26일 “동국제약은 인사돌, 마데카솔, 오라메디 등 일반의약품(OTC) 대형 브랜드를 보유하고 있다”며 “마데카솔과 동일 원료의 화장품을 2015년 출시하며 재평가가 이뤄졌다”고 말했다.

또 “작년 원료공장 증설로 원가 절감 효과도 본격화해 매출 총이익률이 1.9%포인트 개선됐다”며 “올해 국내 경쟁 품목 가격을 인상했고 하반기에도 추가 품목 가격 인상 가능성이 있어 OTC 부문 매출이 14.2% 성장할 전망”이라고 설명했다.

구 연구원은 “동국제약은 2006년 건강기능식품 브랜드를 론칭해 백화점 내 매장을 직접 운영해오고 있다”며 “최근 화장품 브랜드 진열 및 피부미용 공동 판촉으로 시너지 효과가 나타나고 있다”고 짚었다.

그러면서 “저마진 채널 조정 및 제품 포트폴리오 확대로 헬스케어 부문 매출은 20% 이상 고성장을 지속할 전망”이라고 분석했다.

또 “동국제약은 혈관 조영제 국내 시장 점유율 1위 품목인 ‘파미레이’를 보유하고 있다”며 “건강검진 시장 확대 및 비급여의 급여화로 인한 조영제, 마취제 수요 증가로 생명과학 부문이 21.5% 성장할 전망”이라고 설명했다.

구 연구원은 “원료 설비 증설로 향후 수익성 또한 개선될 것으로 예상한다”며 “12개월 선행 지배주주순이익 546억 원, 타겟 PER 14.2배 적용해 시가총액을 7752억 원으로 산출한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)