하나금융투자는 일진머티리얼즈에 대해 26일 올해 하반기부터 잉여현금흐름이 꾸준히 증가해 주가도 우상향할 전망이라며 투자의견 ‘매수’, 목표주가 5만2000원을 제시했다.

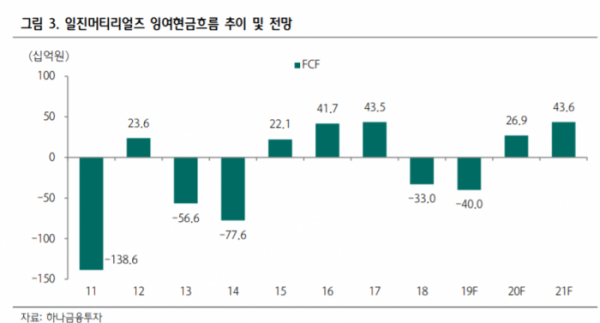

김현수 연구원은 “일진머티리얼즈의 잉여현금흐름 추이를 살펴보면 주가는 올해 하반기부터 향후 지속적인 우상향 추세 이어갈 것으로 보인다”며 “잉여현금흐름은 지난 2013년, 2013년 각각 마이너스인 556억 원, 776억 원을 기록한 후 2013년부터 플러스로 전환해 가파른 주가 상승세를 보인 바 있다”고 설명했다.

김 연구원은 “그러나 지난해부터 생산능력 확대를 위해 CAPEX 증가, 하반기 ESS 화재사고, 신규 CAPA 가동 지연이 겹쳤다”며 “지난해와 올해 잉여현금흐름에 대한 전망치가 급감하면서 주가 역시 큰 폭으로 하락했다”고 분석했다.

올해 하반기부터는 △ESS 프로젝트 재개 및 삼성SDI 전기차 배터리 물량 급증 △말레이시아 라인 가동 돌입에 따른 실적 개선 △말레이시아 신규 CAP 고정비 반영에 따른 감가상각비 증가 △초기 공장 설치 후 CAPA 비용 감소로 자본지출 감소 등이 겹쳐 잉여현금흐름이 우상향 추세를 이어갈 것으로 내다봤다.

그는 “2021년 삼성SDI 35GWh, LG화학 120GWh, CATL 110GWh 등의 CAPA를 고려하면, 일진머티리얼즈 전기차 배터리 동박 수요는 7만~11만6000톤 수준으로 보인다”며 “재무상태, 업황 등을 고려하면 배터리 소재 업체 중 최선호주로 제시한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)