(출처=NH투자증권)

NH투자증권은 16일 셀트리온헬스케어에 대해 “하반기 트룩시마, 허쥬마 미국 초도물량 공급에 따른 수익성 개선이 예상된다”며 목표주가 6만7000원과 투자의견 ‘매수’를 제시했다.

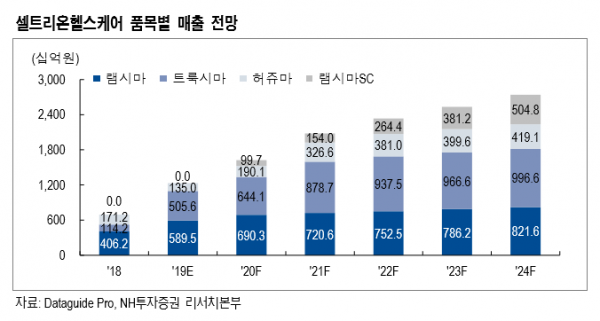

구완성 NH투자증권 연구원은 “올 상반기 유럽 파트너십 조정 및 변동대가를 반영하며 부진한 실적을 기록했다”면서도 “하반기부터 미국 신제품 출시에 따른 본격적인 수출 증가 및 레버리지 효과를 기대한다”고 설명했다.

구 연구원은 “특히 12월에 램시마SC의 유럽 허가를 기대한다”며 “허가가 나온다면 휴미라 대비 뛰어난 약효와 레미케이드 대비 뛰어난 편의성으로 2024년까지 유럽의 크론병 치료제 중 항체치료제 시장(약 1조 원)에서 최대 50%의 점유율 확보할 것”이라고 전망했다.

그는 “내년 상반기 허쥬마 미국, 램시마SC 유럽 출시로 실적 고성장 구간 진입할 것”이라며 “바이오업종 최선호주로 제시한다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)