미래에셋대우는 NAVER에 대해 17일 현재 주가는 기업공개 예정인 자회사 네이버웹툰, 파이낸셜 가치를 반영하지 못하는 수준이라며 투자의견 ‘매수’, 목표주가 23만원으로 상향 조정했다.

김창권 연구원은 “지분율 100%인 네이버웹툰의 글로벌 성장스토리가 일본, 동남아를 거쳐 미국, 유럽으로 퍼져나가고 있다”며 “미국 사용자(MAU) 증가가 본격적으로 이뤄지면서 3분기 네이버웹툰 글로벌 성장 속도는 가속될 전망”이라고 분석했다.

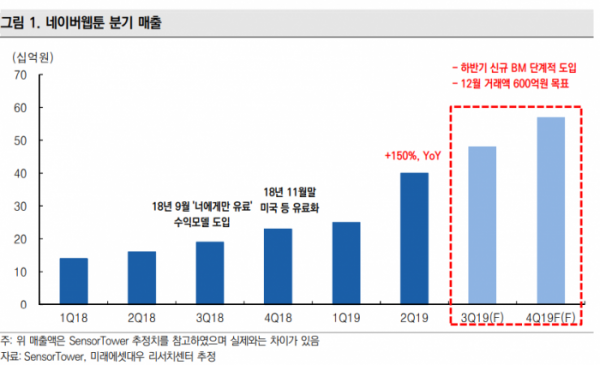

앱 마켓 분석 업체인 센서타워(SensorTower)에 따르면 8월 네이버웹툰 글로벌 거래액 증가율은 전년 동기대비 175%로 추산된다. 지역별로는 한국 29%, 라인망가 53%, 미국 1만5790%, 기타 지역 5551% 등이다. 김 연구원은 네이버웹툰 2분기 인당매출액(ARPPU)은 3681원으로, 평균 주가매출비율(PSR)로 7배를 제시했다.

김 연구원은 “쿠팡과 함께 NAVER의 전자상거래 시장 과점화도 상반기 구체화하고 있다”며 “상반기 거래액(GMV)이 26% 증가한 것으로 추정되는 가운데 광고부분 단가가 상승하면서 추가 실적 개선이 예상된다”고 짚었다.

그는 “NAVER 기업 가치 산출에 네이버웹툰 가치를 추가해 목표주가를 23만원으로 상향 조정한다”며 “현 주가는 IPO예정인 네이버웹툰과 네이버파이낸셜 가치를 반영하지 못하고 있으며, 현 시점 매수는 네이버웹툰, 파이낸셜을 액면가에 청약하는 것과 같은 기회로 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)