한국투자증권은 18일 오리온에 대해 3분기 실적 컨센서스 상회 가능성 높다며 투자의견 ‘매수’와 목표주가 13만 원을 유지했다.

이경주 연구원은 “중국을 포함해 대부분의 지역에서 신제품 반응이 좋고 매출액이 점차 늘어나는 시기이므로 9월 실적은 8월 대비 증가할 개연성이 크다”며 “3분기 예상 매출액 및 영업이익 대비 7~8월 실적의 비율은 각각 66.3%, 72.6%로 전년동기대비 각각 2.0%포인트, 12.5%포인트 높다”고 밝혔다.

이 연구원은 “이는 9월의 영업이익이 전년 9월보다 24.4% 감소해도 3분기 실적은 예상에 부합할 수 있다는 것”이라고 강조했다.

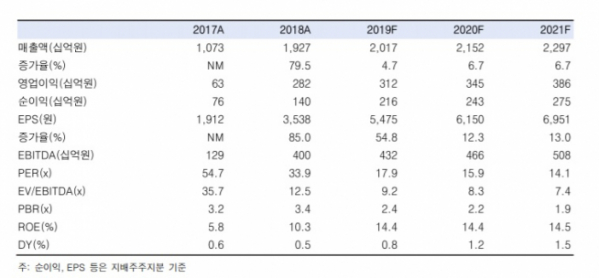

이어 “주가 반등에도 불구하고 2019년과 2020년 예상 PER은 각각 17.9배, 15.9배로 중국 경쟁업체 대비 여전히 14~18% 낮은 상황”이라며 “주가 상승 피로감 있겠으나, 매출액 개선과 적절한 비용 통제로 강화되는 시장 신뢰가 주가의 버팀목 될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)