NH투자증권 조미진 연구원은 “여러 노이즈에도 불구하고 국내 면세점이 성장률 호조를 이어가고 있는 만큼, 면세점 비중이 높은 LG생활건강의 동반 성장이 가능할 것”이라며 “실적 가시성이 높기 때문에 주가 또한 경쟁 업체 대비 견조했고 하반기에도 이러한 흐름이 이어질 것”이라고 전망했다.

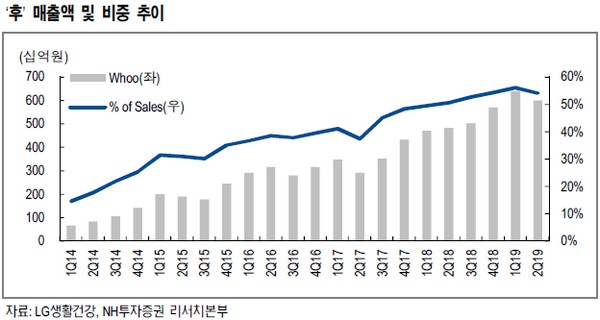

조 연구원은 “그동안 고성장을 지속해왔기 때문에 성장률 둔화에 대한 우려가 제기돼 왔지만 ‘후’를 중심으로 한 럭셔리 브랜드 전반의 매출 확대가 LG생활건강의 화장품 매출 상승 견인을 지속할 것”이라며 “‘후’의 성장이 견고하기 때문에 세컨드 브랜드 투자에 대한 부담이 적고, 실제로 ‘후’ 외에 ‘숨’과 ‘오휘’ 브랜드 또한 고가 럭셔리 라인으로의 포트폴리오 확대를 지속하는 중”이라고 말했다.

그는 “LG생활건강이 경쟁사 대비 M&A에 적극적인 모습을 보여왔으며 이를 통해 브랜드 파워 제고 및 기술력 공유가 가능할 것”이라며 “CNP 인수를 통해 성장하는 더마코스메틱 시장으로 포트폴리오를 성공적으로 확대했고, 올해 인수한 화장품 업체 New Avon을 통해 중장기적으로 미국 및 서구 화장품 시장을 공략할 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)