(자료제공=한국신용평가)

한국신용평가는 19일 대림산업의 무보증사채 신용등급을 A+ㆍ긍정적에서 AA-ㆍ안정적으로 상향 조정했다. 기업어음 신용등급은 A2+에서 A1으로 변경했다.

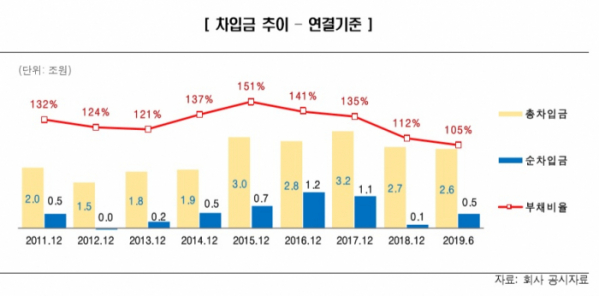

한신평에 따르면 대림산업은 지난해 토목 및 플랜트 부문의 주요 손실 프로젝트가 상당 부분 마무리되고 주택 부문의 이익률이 개선됐다. 연결기준 8454억 원의 영업이익(영업이익률 7.7%)을 올린 데 이어 올해 상반기에는 연결기준 영업이익률이 11.2%로 상승했다.

지난해 주택사업을 중심으로 연결기준 상각전영업이익(EBITDA)이 약 1조 원으로 확대되고 여천NCC, 폴리미래 등으로부터 약 4800억 원의 배당금이 유입되면서 순차입금이 큰 폭으로 축소됐다. 올해는 회계기준 변경에 따른 장단기 리스부채의 차입금 계상에도 상반기 말 연결기준 순차입금ㆍEBITDA를 0.3배에서 통제하고 있다.

대림산업은 현재 검토 중인 미국 오하이오주 석유화학 프로젝트 투자가 최종 결정될 경우 대규모 자금지출이 불가피할 전망이다. 주택부문의 중단 및 장기 미착공 사업장과 관련한 추가 손실 및 자금 소요 가능성도 내재하고 있다.

한신평은 “영업현금 창출과 더불어 보유 유동성, 자산가치 등을 바탕으로 우수한 재무안정성을 유지할 것”이라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)