케이프투자증권은 23일 CJ대한통운에 대해 택배 부문 수익률 개선이 가시화에 들어설 전망이라며 시장점유율 1위 및 수익률 개선 흐름을 반영해 목표주가 20만 원, 투자의견 매수를 제시했다.

홍준기 케이프투자증권 연구원은 올해 실적으로 매출액은 전년 동기 대비 11% 증가한 10조2335억 원, 영업이익은 9.6% 오른 2659억 원을 예상했다.

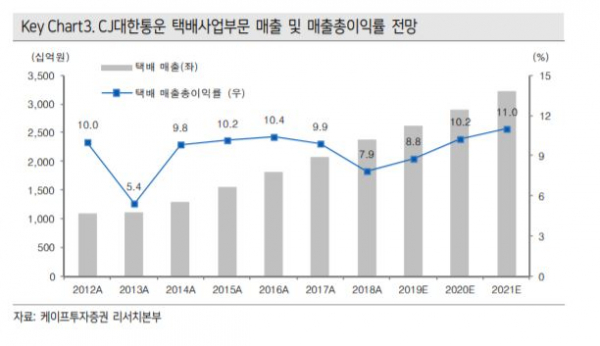

홍 연구원은 “온라인 쇼핑 성장으로 택배 물동량이 8~10%대로 성장하고 있다”며 “향후 시장 점유율은 46% 수준으로 1위를 유지할 전망”이라고 말했다.

아울러 “택배 운임 인상으로 영업이익률 개선이 가시화될 전망”이라며 택배사업부문을 중심으로 이익 성장을 이어갈 것으로 예상했다.

이어 “더딘 수익률 개선으로 현재 PBR 1.0배 수준이지만, 택배 부문 수익률 개선이 가시화되면 기대감은 빠르게 올라올 것”으로 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)