하나금융투자 이정기 연구원은 “코윈테크는 지난 9월 2일 충남 아산시에 약 7000평 규모의 토지(800평 공장 건물 포함)를 111억 원에 매입한다고 공시했다”며 “증설 완료 시 매출액 기준 약 1500억 원의 추가 생산능력을 확보할 수 있을 것으로 전망한다. 공격적인 캐파 확대는 내년과 내후년에 걸쳐 2차전지, 정유화학, 디스플레이 업체들로부터 대규모의 발주가 예상되기 때문”이라고 말했다.

이 연구원은 “2차전지의 경우 주요 고객사의 해외 공장 확장 및 진출이 예정돼 있으며, 2차전지 제조사들은 수율 개선을 위해 자동화 비중을 높이는 추세”라며 “국내 화학ㆍ정유사는 2023년까지 14.5조 원 규모의 설비투자를 계획하고 있다. 코윈테크는 다년간 화학·정유사 향으로 자동화 설비를 납품한 경험이 있어 해당 업종에서도 매년 수주가 확대될 것”이라고 전망했다. 이외에도 복수의 중국 디스플레이 업체들과 자동화 설비 공급에 대해 활발하게 논의 중으로, 내년 안에 가시적인 성과가 기대했다.

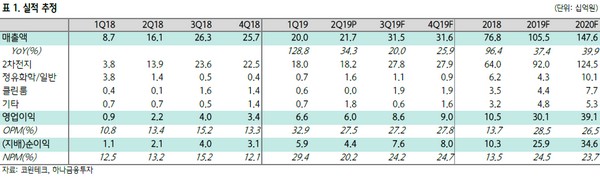

그는 “코윈테크의 2019년 매출액은 1055억 원, 영업이익은 301억 원으로 전망한다. 전방 셀 업체의 투자 증가 및 고객사 다양화를 통해 2차전지 부문 매출이 전년 대비 43.8% 성장이 예상된다”며 “또 정유화학 및 디스플레이 업체로 고객사의 업종 다변화를 통한 고성장이 지속할 것으로 예상하는 만큼, 현 주가(PER 7.8배)는 적극 매수 구간으로 사료된다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)