KB증권은 한섬이 판매 채널 약세 지속과 기성복 부진의 영향으로 예상 순이익을 변경, 목표 주가를 기존 대비 11% 하향한 4만 원으로 조정하고 투자의견 매수를 유지했다.

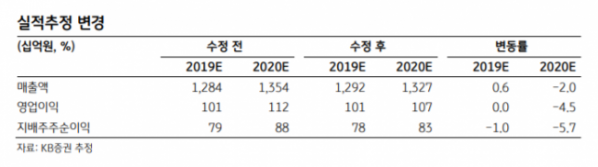

26일 KB증권은 올해 한섬의 지배주주 순이익 추정치를 기존 79억 원에서 78억 원으로 내리고, 2020년도 기존 88억 원에서 83억 원으로 하향 조정했다.

하누리 KB증권 연구원은 “판매채널의 약세가 지속되는 가운데 기성복 또한 부진한 상황”이라며 “또 주가 모멘텀이 상대적으로 부족하기 때문에 신규 사업 전개나 해외 사업 확장 등의 의미 있는 변화가 필요하다”고 말했다.

하 연구원은 한섬이 3분기 매출액 2861억 원, 영업이익 198억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 1.2%, 영업이익은 6.0% 상승한 수치다.

그는 “브랜드 철수로 인한 기저 영향은 30억 원으로 추산된다”며 “3분기 실적의 주안점은 4개 분기 만의 매출 신장과 온라인 사업 확대”라고 분석했다.

이어 하 연구원은 “매출액은 ‘래트바이티’, ‘더캐시미어’, ‘옴므’ 라인 외에는 전반적으로 미진했던 것으로 보인다”며 “영업이익은 온라인 판매 확대를 통한 지급수수료가 감소된 영향 때문”이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)