CJ제일제당을 비롯한 CJ그룹 주요 계열사들이 신용등급 하향 리스크에 직면했다는 진단이 나왔다. 향후 그룹 신용도는 CJ대한통운의 신용등급 변동 여부에 따라 가장 큰 영향을 받을 전망이다.

나이스신용평가는 26일 서울 여의도 전경련회관 컨퍼런스센터에서 ‘CJ그룹의 최근 이슈와 신용등급 방향성’을 주제로 세미나를 열었다. 나신평에 따르면 CJ그룹은 적극적인 투자를 통해 매출이 성장했지만, 수익성 저하로 인해 재무부담이 커지고 있다.

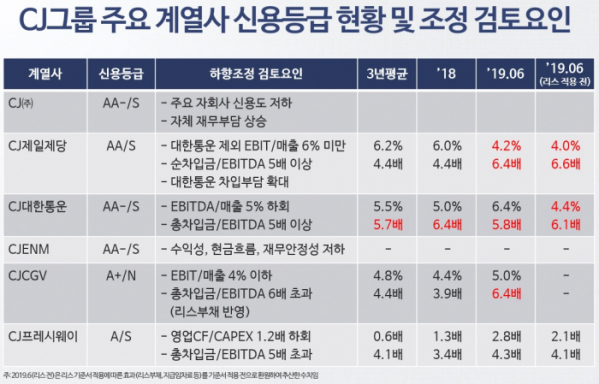

2016년 이후 해외기업 중심의 인수합병(M&A) 투자를 집중해 매출이 확대됐지만, 이익 증가 속도는 이에 미치지 못해 CJ제일제당과 CJ대한통운 모두 수익성이 저하되고 있다. 여기에 상각전영업이익(EBITDA)을 상회하는 투자로 인해 차입금이 증가했고, 그룹 내 높은 차입부담으로 그룹 전반의 재무부담에 영향을 미치고 있다.

CJ제일제당과 CJ대한통운은 그룹 주요 계열사의 신용등급과 관련해 나신평이 하향조정 검토요인으로 설정하고 있는 주요 지표를 충족하고 있는 상태다.

CJ제일제당은 △CJ대한통운 제외 EBIT/매출이 6% 미만이고 △CJ대한통운 제외 순차입금/EBITDA가 5배 이상이다. CJ대한통운의 경우 △EBITDA/매출이 5%를 하회하고 △총차입금/EBITDA가 5배 이상인 상황이다.

CJ제일제당은 자산 매각 등 진행하고 있는 차입금 감축 방안이 실행될 경우 차입부담 완화가 가능하지만, 수익성 약화를 감안할 때 등급의 하방 압력이 높은 상황이란 게 나신평 판단이다. CJ대한통운은 택배부문을 중심으로 한 수익성 개선 전망과 투자 축소 계획 등을 감안할 때, 등급하향 검토기준에서 벗어날 수 있을 것으로 예상된다.

지난해 7월 CJ오쇼핑과 CJ E&M의 합병으로 그룹 내 이익기여도가 증가한 CJ ENM은 각 사업영역 내 보유하고 있는 높은 경쟁지위를 토대로 우수한 실적을 지속하고 있다. 안정적인 재무구조를 보유하고 있어 향후에도 현재의 사업 및 재무안정성이 매우 안정적으로 유지될 전망이다.

부정적 등급전망이 부여돼 있는 CJ CGV는 단기적으로 자본확충 등 재무부담 완화방안이 이뤄지지 못할 경우 등급하향 가능성이 높다는 분석이다.

CJ대한통운과 CJ ENM이 동일한 AA- 등급을 보유한 가운데 CJ ENM의 등급안정성이 상대적으로 상당히 높음을 감안하면, 그룹 신용도는 CJ대한통운의 신용등급의 변동 여부에 가장 큰 영향을 받을 전망이다.

이경화 나신평 기업평가본부 연구위원은 “주요 계열사의 그룹 내 매출과 이익 기여도, 신용등급 분포 수준을 감안할 때 그룹 신용도를 결정하는 핵심기업은 CJ제일제당과 CJ대한통운, CJ ENM”이라고 파악했다.

이 연구위원은 “그룹 내 가장 높은 신용등급으로 그룹 신용도를 지지하고 있는 CJ제일제당이 등급 하방 압력을 받고 있음을 감안할 때, CJ대한통운과 CJ ENM 신용등급의 중요도가 높아진 상태”라며 “CJ제일제당의 등급 하방 압력이 그룹 신용도에도 즉각적인 하향 압박을 주지는 않지만, 그룹 신용도의 상대적인 강도를 약화시키기 때문”이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)