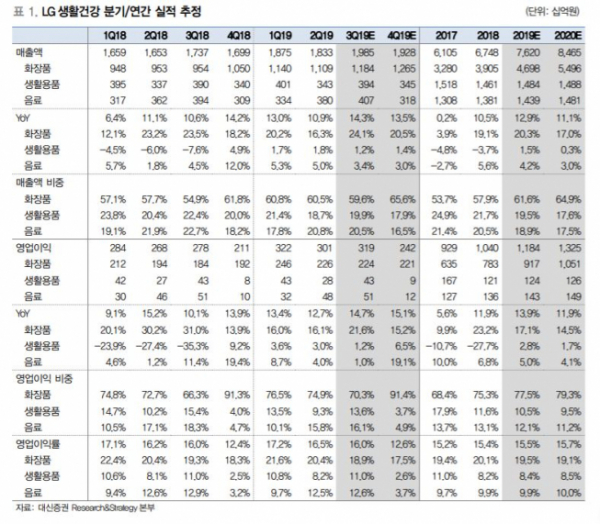

대신증권은 27일 LG생활건강에 대해 3분기 실적은 시장 기대치에 부합할 전망이라며 목표주가 180만 원, 투자의견 매수를 유지했다.

한유정ㆍ노희재 대신증권 연구원은 “3분기 연결기준 실적으로 매출액은 전년 동기 대비 14% 증가한 1조9851억 원, 영업이익은 15% 오른 3186억 원을 기록할 전망”이라며 “컨센서스 영업이익 3100억 원에 부합하는 수준”이라고 말했다.

이들은 9월부터 연결 반영 예정인 미국 뉴에이본 실적 반영에 따라 2019ㆍ2020년 매출액을 각각 3%, 6% 상향 조정했다.

이어 화장품 부문에서 “경쟁사의 공격적 시장 대응이 예상돼 면세점 매출액은 시장 성장률보다 낮은 수준을 예상하지만, 중국 법인 매출액은 전년 동기 대비 30% 수준의 고성장이 연중 이어질 전망”이라고 분석했다.

아울러 “중국 현지에서 판매 호조는 LG생활건강 화장품 전체 매출 내 가장 높은 비중을 차지하는 면세점 매출 호조로 이어질 가능성이 크다”며 “초고가 라인으로 출시 예정인 ‘예헌보’ 라인 역시 호조세를 기대해 볼 수 있다”고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)