NH투자증권은 1일 NAVER(네이버)에 대해 네이버파이낸셜과 웹툰 등 자회사 가치 부각으로 기업가치 상승이 기대된다며 목표주가를 기존 16만5000원에서 19만 원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

안재민 NH투자증권 연구원은 “네이버 포털의 영향력이 광고뿐만 아니라 커머스 시장으로 확대되고 있다”며 “여기에 네이버파이낸셜(네이버페이)과 네이버웹툰과 같은 자회사 가치도 부각되며 네이버 전체 기업가치 상승을 견인하고 있다”고 말했다.

안 연구원은 “이에 전체 연결 기업가치를 31조2000억 원으로 산정했다”며 “네이버 19조1000억 원, 라인 6조8000억 원, 네이버파이낸셜 1조7000억 원, 네이버 웹툰 3조6000억 원을 적용했다”고 설명했다.

특히 “네이버웹툰의 가치는 3조6000억 원으로 추정했는데, 네이버웹툰의 2019년 거래대금 3622억 원에 PSR 10배를 적용했다”고 밝혔다.

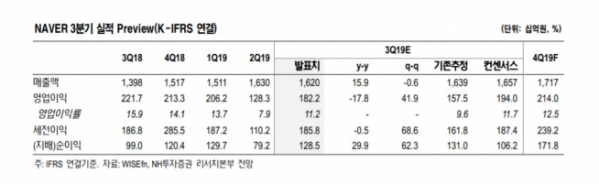

올해 3분기 실적은 개선될 것이란 전망이나 시장 기대를 충족하지는 못할 것으로 보인다. 안 연구원은 “네이버의 3분기 실적은 매출액 1조6200억 원, 영업이익 1822억 원으로 영업이익은 당사 기존 추정치 1575억 원 대비 상승하겠지만 시장 컨센서스 1940억 원을 하회할 것”이라고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)