▲자료제공=신한금융투자

신한금융투자는 1일 대우건설의 LNG액화플랜트 수주 확대를 전망하며 목표주가를 기존 5600원에서 6400원으로 상향 조정하고, 투자의견 매수를 유지했다.

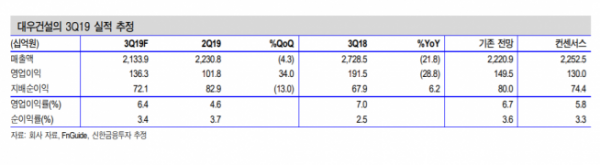

신한금융투자는 대우건설이 3분기 연결기준 매출액 2조1000억 원, 영업이익 1363억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 21.8% 하락, 영업이익은 28.8% 축소된 수치다.

오경석 연구원은 “2분기에는 해외 토목에서 비용 반영이, 플랜트에서는 환입이 각각 일회성으로 있었으나 하반기에는 정상 수준 이익률로 회귀할 것”이라며 “주택도 큰 변동 없이 14% 수준의 이익률 유지가 가능할 것”이라고 분석했다.

오 연구원은 “대우건설은 9월 중순 나이지리아 LNG 트레인 7 낙찰 의향서를 접수해 국내 건설사로는 최초로 EPC 원청 단계에서 참여한다”며 “그동안 일부 유럽, 일본 업체의 카르텔이 전세계 LNG 액화플랜트 시장을 점유했었는데 대우건설이 이를 계기로 중장기적으로 LNG 액화플랜트 수주 확대가 기대된다”고 말했다.

또 오 연구원은 “하반기 주택 규제 우려는 다소 완화되고 해외 LNG 경쟁력이 부각되는 점을 감안해 할인폭을 축소했다”며 “그동안 해외 수주에서 부진했으나 LNG 액화플랜트 카르텔에 입성해 향후 지속적으로 관련 수주가 예상된다”고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)