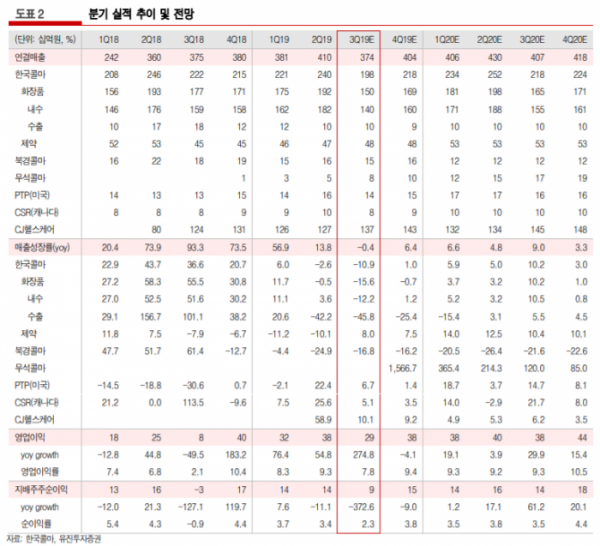

유진투자증권은 한국콜마에 대해 불매운동 영향이 예상보다 큰 타격을 주고 있다며 목표주가를 기존 6만2000원에서 5만3000원으로 14.5% 하향했다. 다만 투자의견은 ‘매수’를 유지했다.

이선화 유진투자증권 연구원은 1일 “한국콜마의 3분기 연결기준 매출액은 3740억 원, 영업이익은 292억 원을 기록할 전망”이라며 “각각 전년 동기 대비 8.7%, 23.3% 감소한 수치”라고 말했다.

이어 “지난해 3분기 일회성 비용 260억 원을 감안하면 영업이익은 전년 동기 대비 13.6% 감소할 것으로 예상한다”고 덧붙였다.

이 연구원은 “화장품 부문은 내수와 수출 모두 부진할 전망”이라며 “내수 부문은 불매운동 영향으로 외형이 부진한 가운데 수익성 또한 크게 하락하여 영업 이익률이 5% 미만으로 하락할 것”이라고 내다봤다.

수출 부문은 “원료의 현지조달 및 거래처 재고조정에 따라 주문이 지연되면서 부진한 모습”이라며 “제약 부문 역시 CSO 사업 철수 효과가 사라지면서 성장세로 전환했지만 발사르탄 의약품에 대한 수요가 줄어들면서 기존 예상했던 두 자릿수 성장은 시현하기 어렵다”고 설명했다.

그는 “CJ헬스케어 만이 묵묵히 캐시카우 역할을 해주고 있다”며 “별도 화장품 부문에서 불매운동 여파는 최대 10월까지 이어질 전망”이라고 분석했다.

다만 “4분기엔 중국 광군제 특수가 있어 고객사들의 신제품 출시가 기대된다”며 “무석콜마 역시 온라인 고객사 중심의 수주 확대가 예상되며 CJ헬스케어는 4분기 두창백신을 정부에 납품하며 계절적 성수기에 진입한다”고 짚었다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)