(사진제공=KTB투자증권 리서치센터)

내년 바이오시밀러가 미국 시장에 진출할 경우 가격 할인 폭이 커질 수 있다는 분석이 제시됐다. KTB투자증권은 바이오시밀러 분야에 대해 투자의견 ‘중립’을 유지했다.

강하영ㆍ이혜린 KTB투자증권 연구원은 2일 “바이오시밀러에 대한 미국 사보험사의 우호적인 태도 변화와 항암제 바이오시밀러의 시장 침투 가능성이 가파르게 부각 중”이라고 말했다.

그러나 “바이오시밀러 출시에 따른 전체 볼륨 증가 효과는 미미했다”며 “신규 환자 유입을 위해서는 더 큰 폭의 가격 할인이 불가피하다”고 지적했다.

이어 “내년 다수의 바이오시밀러가 미국 시장에 출시될 것으로 예상됨에 따라 가격 하락 속도는 더욱 가팔라질 것으로 전망한다”고 밝혔다.

아울러 두 연구원은 “3분기 바이오의약품 수출이 1억8180만 달러로 전년 동기 대비 10.4% 줄어드는 등 부진했다”며 “셀트리온헬스케어의 미국 인플렉트라 물량 공급이 4분기로 이연되고 미국 트룩시마 초도물량도 소량 공급된 것으로 추정한다”고 짚었다. 그러면서 “4분기에는 개선될 것을 기대한다”고 덧붙였다.

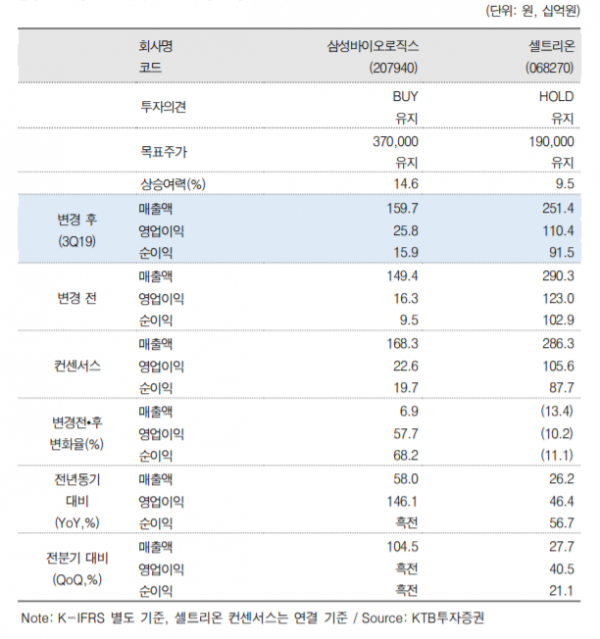

다만 두 연구원은 삼성바이오로직스가 바이오CMO 사업에서 하반기 및 내년 실적 성장성이 두드러질 것으로 예상한다며 투자의견 ‘매수’를 유지했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)