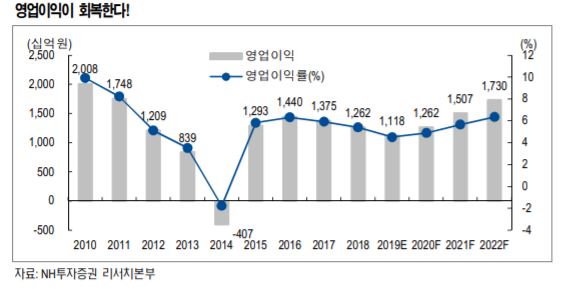

NH투자증권은 18일 KT에 대해 내년부터 5G 효과가 본격적으로 반영되면서 영업이익은 실적 회복기에 진입할 전망이라며 목표주가 3만5000원, 투자의견을 모두 재개시했다.

안재인 NH투자증권 연구원은 “KT의 영업이익은 2019년 1조1100억 원까지 떨어지면서 저점을 기록할 것”으로 전망했다. 또 “5G 효과가 내년부터 본격적으로 반영된다면 2020년은 전년 동기 대비 14.1% 증가한 1조2600억 원, 2021년은 19.4% 오른 1조5100억 원까지 성장할 것”이라고 내다봤다.

안 연구원은 “IPTV를 중심으로 한 미디어와 부동산 사업 부문에서 실적 성장도 주목할 만하다”며 “전체적인 사업 성장성보다 현재 동사는 경쟁 3사 대비 저평가를 받고 있다”고 설명했다.

이어 “5G 효과로 2020년 실적 회복과 5G 가입자 점유율 확보 등 향후 실적 개선 요소를 반영한다면 동사의 주가는 저평가 구간에 있다”고 판단하면서 향후 주가 상승을 기대했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)