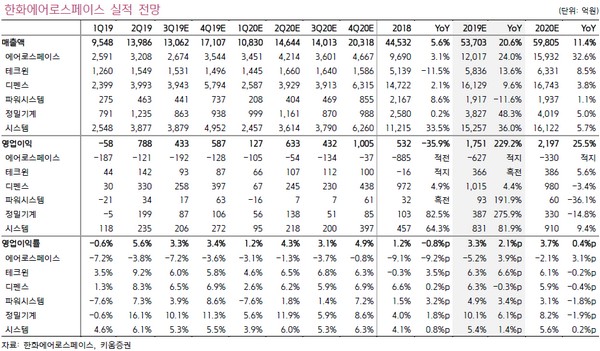

키움증권 김지산 연구원은 “3분기 영업이익은 433억 원으로 시장 컨센서스(402억 원)를 충족시킬 전망”이라며 “장기공급계약(LTA)의 수주의 질이 개선되면서 원가 구조가 향상되고 있고, 내년에는 베트남 법인의 LTA 실적이 추가되고, EDAC 인수에 따른 시너지 효과가 구체화할 것”이라고 밝혔다.

김 연구원은 “또 디펜스는 현재 K9 자주포 위주인데, 인도 향 비호복합, 호주 향 미래형 장갑차(레드백) 등 대규모 프로젝트 수주 가능성이 제기되고 있고 중장기 성장 기반이 마련될 것”이라며 “시스템의 방산 부문은 전술정보통신체계(TICN) 이외에 내년부터 신규 항공기용 피아식별장비(IFF) 매출이 더해져 성장세를 이어갈 것이고, ICT 부문은 금융 계열사 프로젝트들이 높은 수익성을 뒷받침하고 있다”고 평가했다.

그는 “파워시스템, 정밀기계 등 민수 사업은 체질 개선 성과를 바탕으로 업황에 비해 안정적인 실적을 달성하고 있다”며 “한화시스템의 상장을 앞두고 있어 자회사 지분 가치가 부각될 전망”이라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)