신한금융투자는 22일 CJ헬로에 대해 통신 3사의 공격적인 마케팅으로 동사의 시장 입지가 좁아지고 있는 점을 고려해 목표주가를 9000원에서 8000원으로 하향 조정하고, 투자의견 매수를 유지했다.

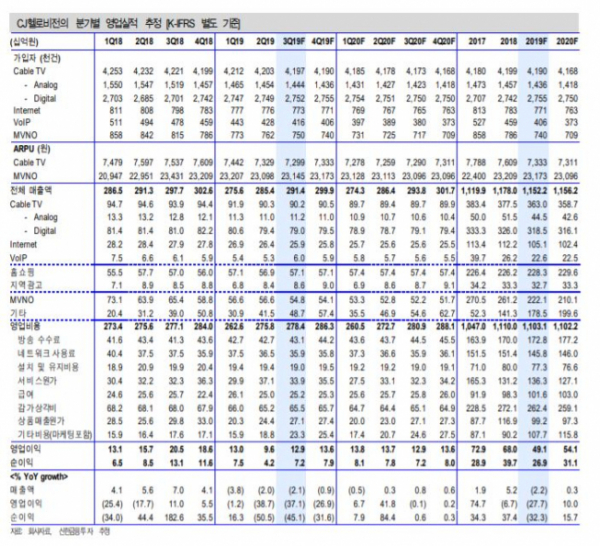

홍세종 신한금융투자 연구원은 3분기 별도기준 실적으로 매출액은 전년 동기 대비 2.1% 감소한 2914억 원, 영업이익은 37.1% 줄어든 129억 원을 예상하며 시장 기대치에 하회하는 수준이라고 말했다.

홍 연구원은 “유료방송 업황도 녹록지 않다”라며 “통신 3사가 가입자를 적극적으로 유치하고 있고, 공정거래위원회의 인수 심의 기간도 길어지면서 상대적으로 동사가 공격적인 영업활동을 재개하기 어려운 상황”이라고 분석했다.

다만, 그는 “렌탈을 앞세운 기타 매출액이 고성장을 지속하는 점은 긍정적”이라며 3분기 기타 매출액은 25% 증가한 487억 원을 기록할 것으로 내다봤다.

한편, 공정거래위원회는 16일 LG유플러스의 CJ헬로 인수에 대한 전원회의를 개최했다. 교차판매금지 조건ㆍ알뜰폰 매각 이슈 등이 붉어지면서 결국 ‘합의 유보’로 결론이 도출됐다. 이에 홍 연구원은 “동사의 중장기 전략은 공정거래위원회 심의가 종료돼야 수립 가능할 것”이라고 진단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)