반도체 불황 속에서도 장기 성장 믿어…“삼성의 낮은 밸류에이션 매력적”

이들 기술펀드는 반도체 불황 속에서도 삼성이 장기적으로는 성장을 지속할 것이라고 믿고 있으며 주가 부진을 새로운 투자기회로 간주하고 있다고 21일(현지시간) 블룸버그통신이 소개했다.

피델리티인베스트먼트매니지먼트의 손현호 포트폴리오 매니저는 블룸버그와의 전화 인터뷰에서 “지난해 말 이후 세계 최대 메모리 반도체 업체인 삼성에 대한 매수 포지션을 확대하고 있다”며 “당시 삼성의 주가 추락을 기회로 여겼다. 삼성의 장기적인 성장을 믿는다”고 강조했다.

한국 출생의 손현호 매니저는 영국 런던에서 약 48억 달러(약 5조6150억 원)의 자산을 운용하는 피델리티글로벌테크놀로지펀드를 책임지고 있다. 그의 펀드는 약 60개의 글로벌 기술종목을 보유하고 있다. 블룸버그 분석에 따르면 손현호의 펀드는 지난 5년간 연간 투자수익률이 약 20%에 달해 경쟁 펀드의 98%를 뛰어넘는 성적을 거두고 있다. 펀드 보유 상위 5개 종목은 삼성 이외 알파벳과 애플 인텔 마이크로소프트(MS)다.

손 매니저는 “반도체 주기가 하강하는 가운데 삼성 주식을 매입한 이유를 물어본다면 장기적 관점에서 펀더멘털에 대한 믿음이 있기 때문”이라며 “삼성은 시장이 일시적으로 싫어하는 저평가된 주식을 매입한다는 나의 전략을 보여주는 전형적인 사례”라고 설명했다.

그는 “클라우드 서비스와 인공지능(AI)의 성장으로 메모리 반도체 수요가 성장할 것임은 분명하다”며 “아울러 삼성의 밸류에이션은 다른 글로벌 기술종목에 비해 여전히 매력적”이라고 말했다.

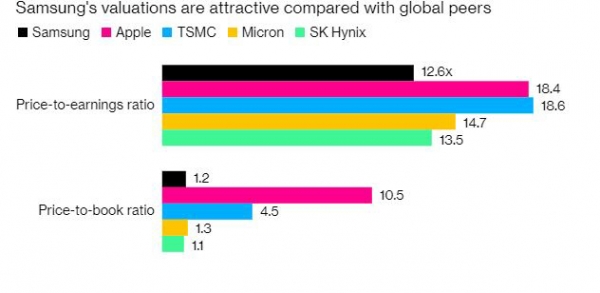

삼성의 예상 순이익에 기반을 둔 주가수익비율(PER)은 약 12.6배로 자사의 역사적 평균과 비교하면 높은 편이다. 그러나 삼성은 미국 마이크론테크놀로지(14.7배)와 대만 TSMC(18.6배) 등 다른 반도체업체보다 저평가됐다고 블룸버그는 분석했다. 주가순자산비율(PBR)은 1.2배로, IT 기업 중 가장 낮은 수준이다.

삼성 주가는 지난해 큰 폭으로 하락했지만 올해는 약 30% 상승했다. 피텔리티처럼 많은 글로벌 기술펀드들이 삼성의 장기 전망을 낙관하면서 베팅을 늘렸기 때문. 외국인 투자자들은 올해 삼성 주식을 4조3000억 원 순매수했다. 이는 코스피 종목 가운데 가장 큰 규모다.

모든 반도체 업체가 삼성처럼 장밋빛 전망이 있는 것은 아니다. 마이크론은 지난달 말 부진한 실적 전망을 발표해 시장을 실망시켰다.

손현호 매니저는 “메모리 반도체 산업에 아직 회복 징후가 보이지 않는다는 것을 알고 있다”며 “그러나 밸류에이션과 장기 성장 잠재력, 재무구조 등에서 삼성은 보유하기에 편안함을 느끼는 종목이다. 앞으로 주가가 더 오를 여력이 있다고 본다”고 자신감을 보였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)