▲자료제공=미래에셋대우

미래에셋대우는 DGB금융지주가 NIM 축소 폭이 큰 영향으로 3분기 부진한 실적을 거둘 것으로 전망하며 목표주가를 기존 1만1000원에서 9600원으로 하향 조정하고, 투자의견 매수를 유지했다.

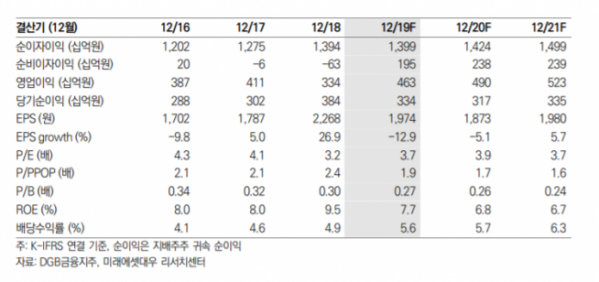

23일 미래에셋대우는 DGB금융이 3분기 연결 지배지분 순이익 876억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 8.9% 상승한 수치이나, 전분기 대비 10.4% 하락, 시장 컨센서스(904억 원) 대비해서도 낮은 수치다.

강혜승 미래에셋대우 연구원은 “대규모 일회성 요인은 발생하지 않은 것으로 판단하나 시장금리가 가파르게 하락하며 NIM 축소 폭이 컸던 것이 부진한 실적의 주요 원인이었던 것으로 추정한다”고 말했다.

강 연구원은 “은행 NIM이 상반기에만 11bps 축소되었는데, 3분기에 시장금리가 가파르게 하락하면서 NIM 이 추가로 전분기 대비 12bps 축소돼 2.01%를 기록한 것으로 추정한다”며 “3분기에 특히 은행채 단기물 금리가 급락했던 영향으로 NIM이 큰 폭으로 축소된 것”이라고 분석했다.

그는 “사상 최저 수준까지 인하된 기준금리와 급락한 시장금리에 따라, NIM 전망치를 하향 조정해 2019-21년 순이익 예상을 각각 0.7%, 7.8%, 6.7% 낮췄다”며 “그러나 DGB금융의 2019-21년 배당 성향(주당 배당금)이 각각 20.8%(410원), 22.4%(420원), 23.3%(460원)로 높아지는 것으로 예상돼 배당 매력은 높다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)